Cartera de Crédito de Yacuiba- Junio 2017

El microcrédito representa el 58,5% de la cartera crediticia

Publicado en Reporte Chaco|Septiembre-Octubre 2017|Edición N° 18

(Reporte Chaco|Sector Financiero).- La Revista Tarija 200 – Reporte Chaco en base a su política de datos abiertos publica el saldo de la cartera de crédito por municipio del Gran Chaco con una evaluación del periodo a junio 2017, además toma en cuenta el destino del crédito según actividad económica. Estos datos que fueron otorgados oficialmente por la Autoridad de Supervisión del Sistema Financiero ASFI.

El 74,31% de la cartera de crédito del Gran Chaco está en Yacuiba, esta cifra implica Bs. 730.391.909 a junio 2017, realizando una comparación con el mismo mes de la gestión anterior, la cartera logró un crecimiento del 25,09%, es decir Bs. 146.488.128 que se adicionan a la cartera.

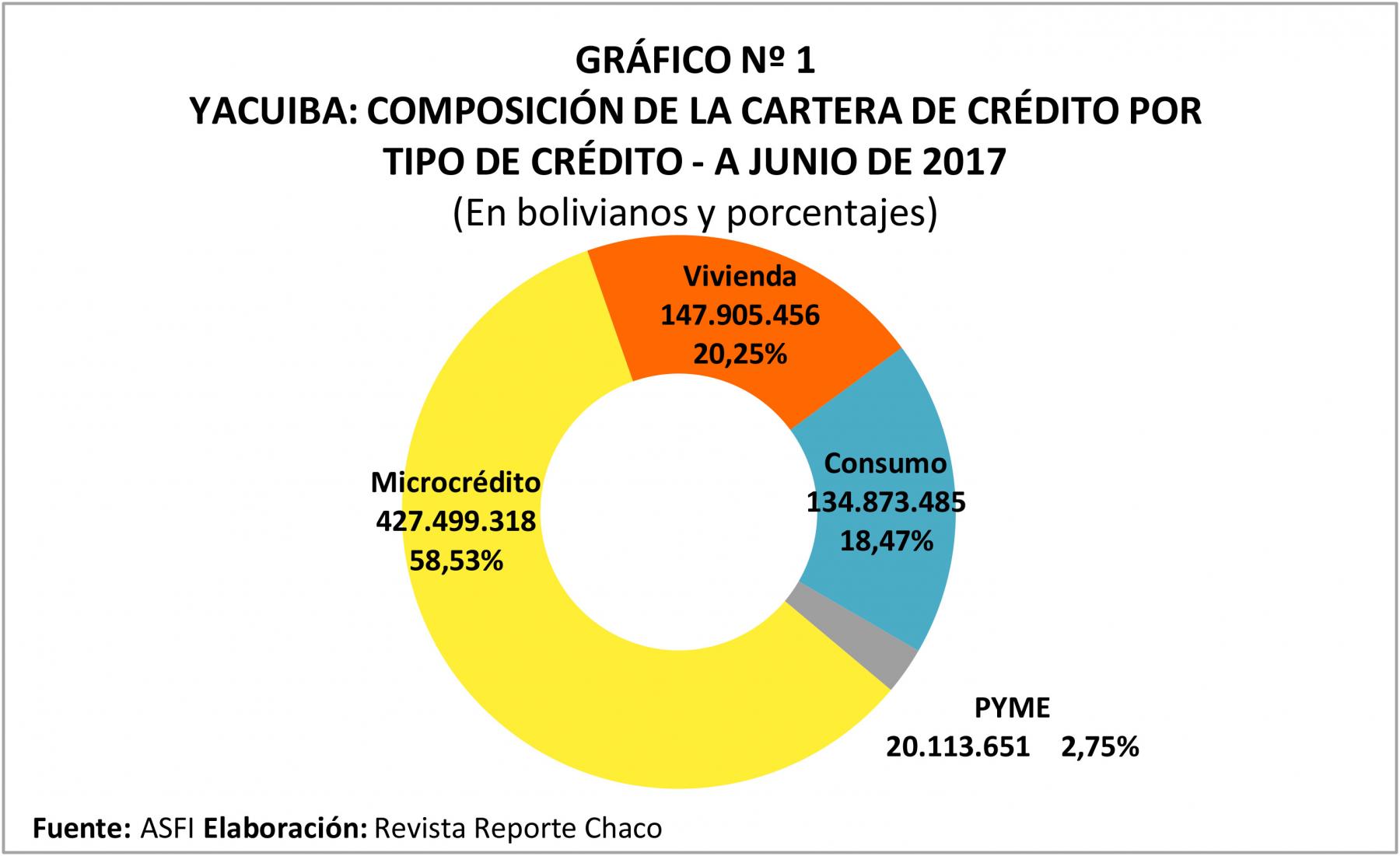

COMPOSICIÓN DE LA CARTERA DE CRÉDITO EN YACUIBA POR TIPO DE CRÉDITO A JUNIO 2017

A junio de 2017 la cartera de crédito de Yacuiba está conformada por cuatro tipos de crédito de los cuales, el microcrédito destaca con el 58,53% lo que significa Bs. 427.499.318, seguido por el crédito de vivienda que representa el 20,25% equivalente a Bs. 147.905.456, el crédito de consumo participa con el 18,47%, igual a Bs. 134.873.485 y en último lugar el crédito PYME constituye el 2,75%, Bs. 20.113.651. Ver Gráfico N° 1.

De manera similar a junio 2016, se evidencia que el microcrédito continúa siendo uno de los créditos con mayor participación, por el contrario el crédito de vivienda a junio de 2017 se convierte en el segundo crédito con mayor participación, dato que resulta interesante dado que a junio de 2016 y gestiones anteriores, el crédito de consumo se apropiaba de esta posición. Situación que tal vez se deba a las regulaciones en las tasas de interés para créditos de Vivienda Social, que de acuerdo a la nueva Ley de Servicios Financieros se establece la priorización de sectores para la asignación de recursos con destino a vivienda social y al sector productivo.

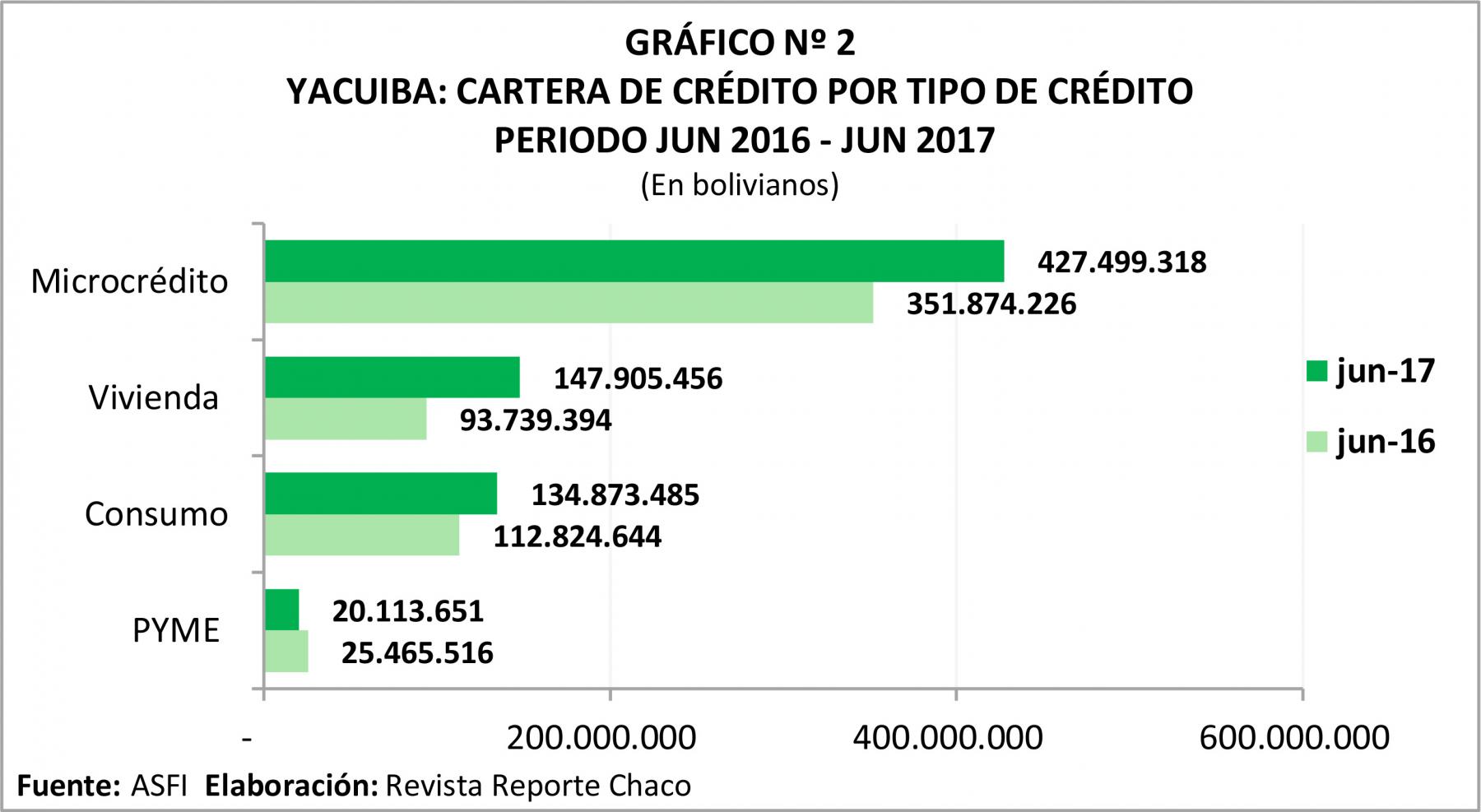

CARTERA DE CRÉDITO POR TIPO DE CRÉDITO (PERIODO JUNIO 2016 – JUNIO 2017)

Según cifras de la ASFI, el microcrédito a junio de 2016 tuvo un saldo de Bs. 351.874.226 monto que se elevó a Bs. 427.499.318, lo que significa un incremento de 21,49% respecto al 2016. Ver Gráfico N° 2.

Por otra parte, el crédito de vivienda presenta un incremento del 57,78%, lo que representa la tasa de crecimiento más alta a junio de 2017, lo que significa que la cartera para este crédito incrementó de Bs 93.739.394 a junio de 2016 a Bs. 147.905.456 a junio de 2017, es decir son mayores los recursos que se destinan a hogares para la construcción de una vivienda social.

A su vez, el crédito de consumo refleja un notable crecimiento a junio de 2017, saldo que se acrecentó en un 19,54% respecto a junio de 2016 que tuvo un total de Bs. 112.824.644 llegando a Bs. 134.873.485 el mismo mes de la gestión pasada.

Por el contrario, el comportamiento de la cartera PYME de Yacuiba refleja un decremento de 21,02% en la demanda de este tipo de crédito, dado que a junio 2017 registró Bs. 20.113.651, cifra inferior a junio de 2016 que presentó Bs. 25.465.516.

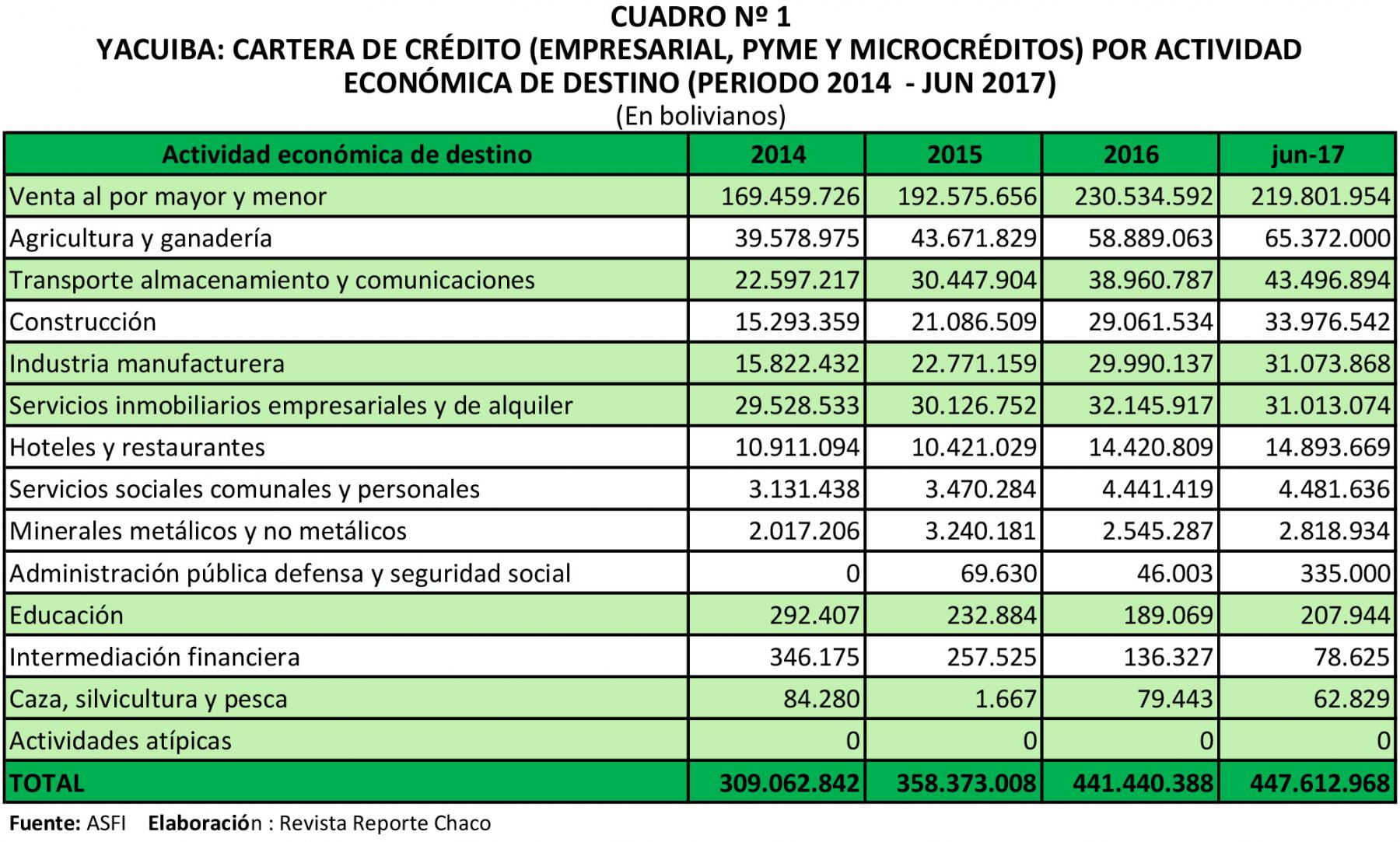

CARTERA DE CRÉDITO (EMPRESARIAL, PYME Y MICROCRÉDITOS) POR ACTIVIDAD ECONÓMICA DE DESTINO

La información proporcionada por la ASFI, comprende la cartera de crédito destinada a las unidades económicas. Es importante destacar que estas se encuentran conformadas por el crédito empresarial, PYME y microcrédito cuyo destino corresponde a las actividades económicas del sector productivo, comercio y servicios.

Es así que con el propósito de conocer el destino de crédito a junio de 2017, se dan a conocer las mayores participaciones registradas que corresponden a las siguientes actividades: el 49,11% a la venta al por mayor y menor, el 14,60% a agricultura y ganadería, el 9,72% a actividades de transporte, almacenamiento y comunicaciones, el 7,59% a la construcción, el 6,94% a la industria manufacturera, el 6,93% a servicios inmobiliarios empresariales y de alquiler, el 3,33% a hoteles y restaurantes y el 1,78% a otras actividades.

Se reconoce al comercio mayorista y minorista como la principal actividad económica de destino, tal como se puede observar en el Cuadro Nº 1, esta actividad ha experimentado un significativo crecimiento, registrando en 2014 Bs. 169.459.726, en 2015 Bs. 192.575.656, y en 2016 Bs. 230.534.592, llegando a junio de 2017 con un saldo de Bs. 219.801.954.

Los créditos destinados a agricultura y ganadería a junio 2017 tuvieron un ascenso constante, saldo que pasó de Bs. 39.578.975 en 2014 a Bs. 65.372.000 a julio 2017, esta última cifra da cuenta de un incremento del 11,01% respecto al año 2016 que registró Bs. 58.889.063.

Respecto a las actividades de transporte, almacenamiento y comunicaciones durante el periodo de análisis se registraron montos totales de Bs. 22.597.217 en 2014 a Bs. 38.960.787 en 2016, asimismo a junio de 2017 la cartera alcanzó Bs. 43.496.894 que en términos porcentuales significa un crecimiento de 11,64% respecto al 2016.

Del mismo modo, la construcción como actividad económica presenta un tasa de crecimiento de 16,91% respecto a 2016, lo que significa que la que cartera para esta actividad incrementó de Bs. 29.061.534 en 2016 a Bs. 33.976.542 a junio de 2017.

De manera semejante, el crédito destinado a las demás actividades económicas, presentan ritmos progresivos de crecimiento, tal es el caso del crédito que se destina a la Administración pública, defensa y seguridad social obligatoria que creció en un 628,21% a junio de 2017 respecto al cierre de gestión de 2016, entre otras actividades que presentan comportamientos aún más dinámicos. Ver cuadro N°1.

En contraste, otras actividades como servicios inmobiliarios empresariales, intermediación financiera, caza, silvicultura y pesca muestran significativas variaciones en los periodos anteriores, encontrándose a junio de 2017 con caídas significativas de crecimiento respecto a 2016.

Artículos relacionados