Cartera de crédito de Caraparí - Junio 2017

El crédito de consumo domina con el 84,35% de la cartera

Publicado Reporte Chaco|Septiembre-Octubre 2017|Edición N° 18

(Reporte Chaco|Sector Financiero).- La Revista Tarija200 - Reporte Chaco en base a su política de datos abiertos publica el saldo de la cartera de crédito por municipio del Gran Chaco con una evolución del periodo a junio 2017, además toma en cuenta el destino del crédito según actividad económica. Estos datos que fueron otorgados oficialmente por la Autoridad de Supervisión del Sistema Financiero ASFI.

La cartera de crédito de Caraparí, ha presentado en los últimos años caídas significativas, además de ser el municipio que solo concentra el 0,65% que en términos monetarios constituye Bs. 6.424.821 del total de la cartera de crédito del Gran Chaco a junio de 2017.

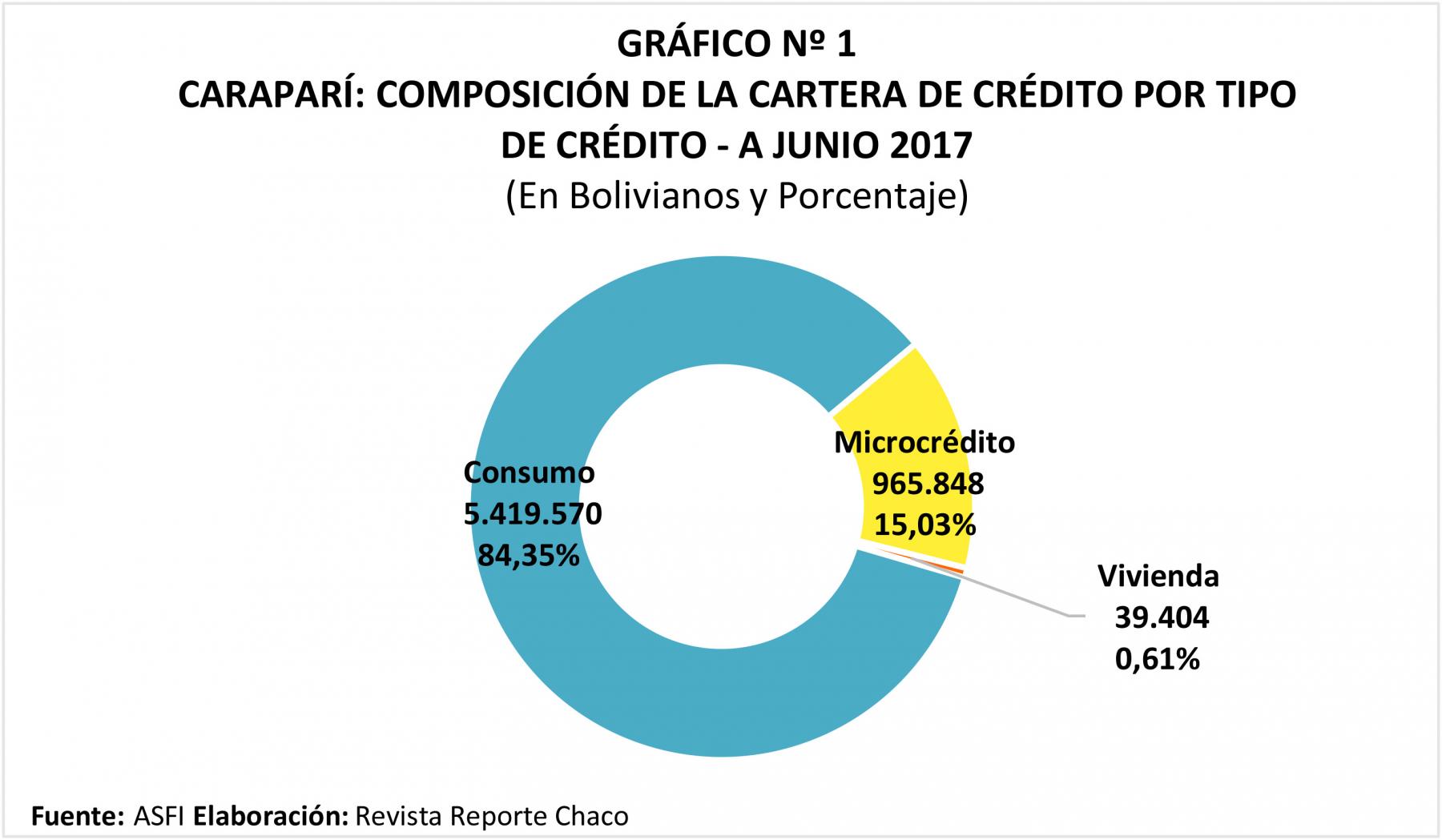

COMPOSICIÓN DE LA CARTERA DE CRÉDITO POR TIPO DE CRÉDITO - A JUNIO 2017

Son tres tipos de crédito que componen la cartera de Caraparí, el crédito de consumo es el que cuenta con una dominante participación, específicamente con el 84,35% equivalente a Bs. 5.419.570, le sigue el microcrédito con el 15,03% igual a Bs. 965.848, y continua el crédito de vivienda con el 0,61% que implica Bs. 39.404.

Conviene destacar que si bien en Yacuiba y Villa Montes el crédito PYME ha disminuido en su participación, en Caraparí es inexistente. Ver Gráfico N° 1.

En el caso del crédito de consumo, se podría decir que en Caraparí se accede de forma importante a este crédito con el objeto de financiar la adquisición de bienes de consumo o pagos de servicios, más que el de financiar actividades de producción, comercialización y servicios.

CARTERA DE CRÉDITO POR TIPO DE CRÉDITO (PERIODO JUN 2016-JUN 2017)

La cartera de crédito a junio 2016 en Caraparí registró Bs. 6.061.797, monto que se elevó a Bs. 6.424.821 a junio 2017, si bien estas cifras dan cuenta de un crecimiento positivo, más no del todo significativo.

Conforme al Grafico N° 2, en el periodo de tiempo que comprende junio 2016 a junio 2017, el crédito de consumo creció en un 67,65%, alcanzando un total a junio 2017 de Bs. 5.419.570.

En cambio el microcrédito, a junio 2017 alcanzó Bs. 965.848 indicando esto, un decremento de 64,94% en relación a junio 2016 cuando la cartera consiguió Bs. 2.755.065.

De manera análoga, el crédito de vivienda presenta un decremento de 46,81% respecto a junio 2016, es decir que de Bs. 74.076 registrados a esa fecha, redujeron Bs. 39.404 a junio 2017.

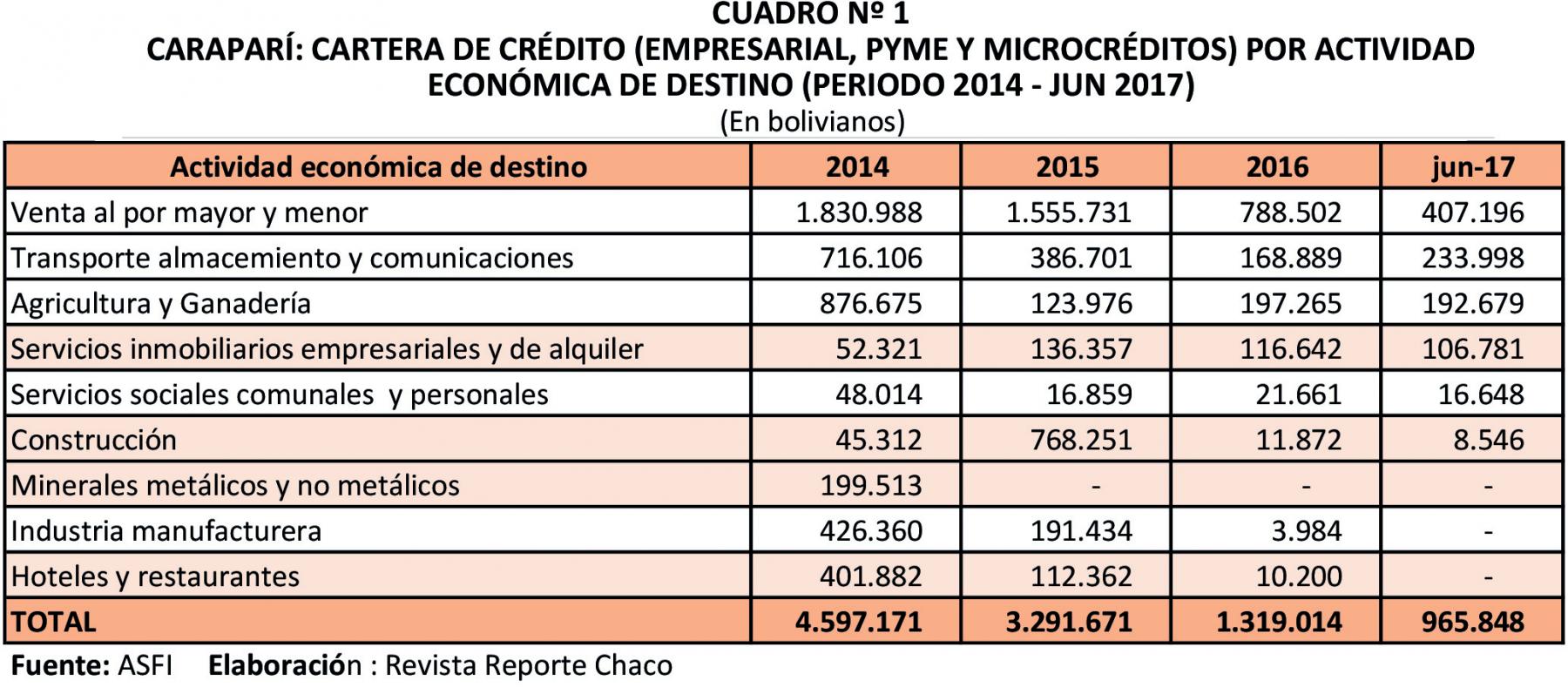

CARTERA DE CRÉDITO (EMPRESARIAL, PYME Y MICROCRÉDITO) POR ACTIVIDAD ECONÓMICA DE DESTINO

En los últimos años, la cartera de crédito (empresarial, PYME y microcrédito) destinados a diferentes actividades económicas del sector productivo, comercio y servicios presentó un descenso en cuanto a su comportamiento, en efecto desde 2014 el total de la cartera ha caído significativamente, tanto que de Bs. 4.597.171 registrados en ese año llegaron a Bs. 965.848 a junio 2017, esto significa disminuciones de 28,40% en 2015, 59,93% en 2016 y 26,78% a junio 2017. Asimismo, se puede observar que en todas las actividades hasta el primer semestre de 2017 presentan disminuciones respecto a 2016. Ver Cuadro Nº 1.

Por otro lado, es indudable que el Gran Chaco es una región donde el comercio predomina, como se vio anteriormente en Yacuiba y Villa Montes, la venta al por mayor y menor es la primera actividad económica con mayor impacto debido a su dinámica participación, y en Caraparí no es la excepción ya que destaca con el 42,16%, le siguen las actividades de transporte, almacenamiento y comunicaciones con el 24,23%, agricultura y ganadería con el 19,95%, servicios inmobiliarios empresariales con el 11,06%, construcción con el 1,72%, sin embargo las actividades de minerales metálicos y no metálicos, industria manufacturera, hoteles y restaurantes hasta junio de 2017 no tienen participación.

Artículos relacionados