Cartera de Crédito del Gran Chaco - 2017

El Chaco concentra el 15,51% de la cartera de crédito departamental

Publicado en Reporte Chaco|Junio-Julio 2018|Edición N° 24

(Reporte Chaco|Sector Financiero).- La Revista Tarija 200 - Reporte Chaco presenta la cartera de crédito por municipio y tipo de crédito a diciembre de 2017, recalcando la participación de la Región Autonómica del Gran Chaco, la información fue proporcionada por la Autoridad de Supervisión del Sistema Financiero (ASFI).

La cartera de crédito de la Región Autónoma del Gran Chaco es un reflejo de la economía y un importante indicador del desempeño del desarrollo. Por esta razón, el nivel de información que presenta Reporte Chaco, en su política de datos abiertos, busca profundizar en el conocimiento de los sectores, también al interior del departamento. A diciembre de 2017, llegó a 983 millones de bolivianos. Está constituida por cuatro tipos de crédito que reflejan la siguiente participación: microcrédito el 58,05%; vivienda 20,60%; consumo 18,57%; y crédito PYME 2,78%.

CARTERA DE CRÉDITO POR MUNICIPIO, GESTIÓN 2017

La cartera de crédito en el departamento de Tarija en el año 2017 alcanza un total de Bs. 6.342.823.111. Si se analiza la participación por municipio, se observa que el municipio de Tarija concentra el 76,39% del total de cartera crediticia a nivel departamental, que en términos absolutos significó Bs. 4.845.592.274 este dato es significativo pues refleja la magnitud de la economía de Cercado, un lugar que estuvo lejos de las inversiones de la renta petrolera pero que mantiene una base.

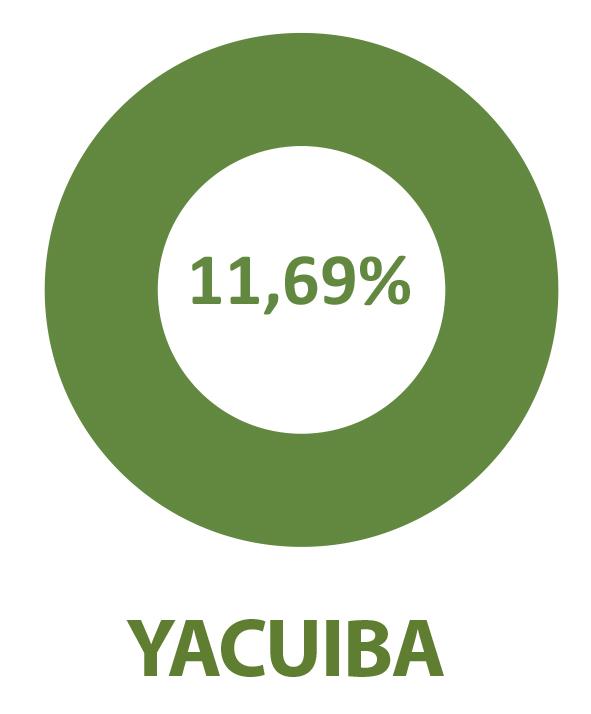

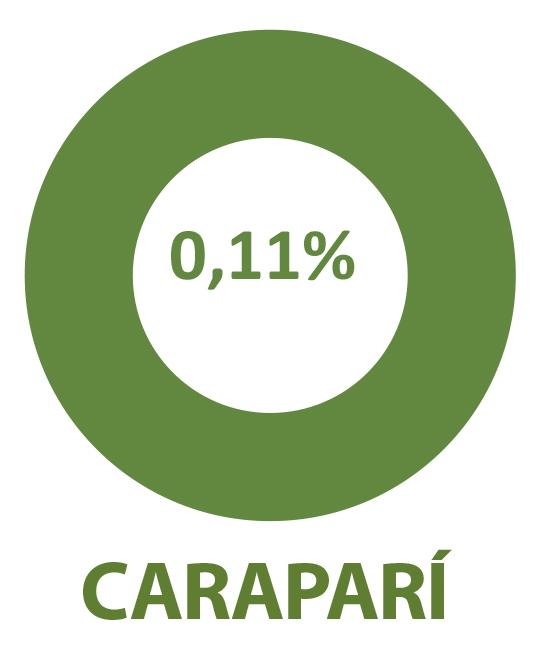

Yacuiba representa el 11,69%, en este municipio los créditos otorgados fueron de Bs. 741.303.467. El municipio de Bermejo tiene una participación del 5,32%, Villa Montes el 3,71%, Uriondo con el 1,15%, el municipio de Entre Ríos tiene una participación de solo el 0,98%, San Lorenzo representa el 0,55% de la cartera crediticia, y los municipios de El Puente y Caraparí tienen una participación del 0,11%.

Si se analiza la cartera de crédito, únicamente en la provincia Gran Chaco se puede evidenciar que la suma de créditos (Yacuiba, Villa Montes y Caraparí) solo representa el 15,51%, siendo este un porcentaje cinco veces menor que el que representa la provincia Cercado. Por otra parte, es importante hacer mención que en los municipios de Padcaya y Yunchará la demanda de créditos ha sido totalmente nula.

CARTERA DE CRÉDITO POR TIPO DE CRÉDITO Y MUNICIPIO

El municipio de Cercado concentra el 76,39% de la cartera del departamento de todo Tarija, lo cual refleja el liderazgo económico departamental con peso propio en las actividades económicas más allá de la renta petrolera.

El microcrédito tiene mayor participación en la cartera crediticia de este municipio, con el 34,19%, en términos monetarios equivale a Bs. 1.656.812.323. El crédito de vivienda tiene una participación significativa del 32,89% del total, que en términos absolutos significó Bs. 1.593.738.036. El crédito de consumo representa el 14,77%, es decir Bs. 715.916.819. El crédito PYME representa el 11,81% del total, equivalente a Bs. 572.068.503 y finalmente, el crédito empresarial tiene una participación de tan solo el 6,43%, en términos monetarios Bs. 307.056.593.

El municipio de Yacuiba tiene una participación del 11,69% del total de la cartera departamental, un dato que resulta desalentador y es un duro revés luego de las millonarias inversiones y gastos autónomos de regalías para el Chaco.

El microcrédito registra una participación del 56,26%, que corresponden a un total de Bs. 417.089.172. El crédito de vivienda concentra el 21,74%, es decir Bs 161.184.575. El crédito de consumo constituye el 19,74%, equivalente a Bs. 146.302.865. El crédito PYME solo representa el 2,26%, es decir, un saldo de Bs. 16.726.855.

El municipio de Villa Montes participa con el 3,71% en la cartera de crédito de Tarija, lo cual muestra el potencial de Villa Montes pese a la inversión de las regalías que no se destinaron a desarrollar el aparato productivo ni atraer inversiones.

El microcrédito, al igual que en el resto de los municipios, tiene la mayor participación dentro de la cartera villamontina, donde el 64,93% corresponde a este tipo de crédito, el 17,57% al crédito de vivienda, el 13,00% al crédito de consumo y el crédito PYME tiene una participación solo el 4,51%.

El municipio de Caraparí participa con una pequeña proporción del 0,11% de la cartera de crédito departamental, lo cual resulta el ejemplo paradigmático del fracaso del modelo rentista y el mal manejo durante mucho tiempo del 15% de las regalías departamentales.

La cartera de crédito de Caraparí muestra un comportamiento contrario al resto de los municipios, donde se observa que el microcrédito representa tan solo el 14,90%, el crédito de vivienda el 0,48%, mientras que el crédito de consumo constituye el 84,61% del total de la cartera.

Si agrupamos los municipios de Bermejo, Uriondo, Entre Ríos, San Lorenzo y El Puente, estos representan el 8,11% de la cartera crediticia departamental, un porcentaje bastante cercano al municipio de Yacuiba.

Realizando el mismo análisis que los municipios nombrados sobre la composición de la cartera, se puede observar que el microcrédito constituye el 5,03% dentro de la cartera de este grupo, el crédito de vivienda representa el 1,93%, el crédito de consumo el 1,06% y finalmente el crédito PYME constituye el 0,08%.

Artículos relacionados