Cartera de crédito en el Chaco 2017

El 47,3% del microcrédito en el Chaco se destina al comercio

Publicado en Reporte Chaco|Noviembre 2017|Edición N° 20

El microcrédito en el Gran Chaco crece en 182,3% en los últimos cinco años, el comercio es su principal actividad económica de destino, mientras las actividades productivas tienen una participación mucho menor, la agricultura y ganadería con solo el 14,0% y la industria manufacturera en menor medida con el 7,1%, lo cual evidencia las características de la matriz económica de la región.

(Reporte Chaco|Sector Financiero).- Los datos proporcionados por la Autoridad de Supervisión del Sistema Financiero ASFI, a la Revista Reporte Chaco, muestran que la cartera de microcrédito de la Región Autónoma del Gran Chaco ha experimentado un rápido crecimiento, el 2012 contaba con un saldo de Bs. 205.954.036, el cual ascendió a Bs. 589.479.643 a junio de 2017, esto representa un incremento de 186,2% que en términos monetarios es igual a Bs. 383.525.607 que se sumaron a la cartera crediticia de este municipio.

El 2013, el saldo del microcrédito llegó a Bs. 268.178.235, el 2014 alcanzó una cifra de Bs. 358.351.897, este comportamiento ascendente también lo experimento en 2015 y 2016 registrando Bs. 442.777.426 y Bs. 576.180.909 respectivamente. Ver Cuadro Nº 1.

MICROCRÉDITO DEL GRAN CHACO POR ACTIVIDAD ECONÓMICA DE DESTINO (2012 – JUNIO 2017)

Destacan las actividades de venta por mayor y menor, construcción, agricultura y ganadería que registran mayor participación dentro de las actividades económicas de destino del microcrédito en el Gran Chaco, debido a que concentran más del 70% del microcrédito. Asimismo, las actividades de transporte, almacenamiento y comunicaciones, servicios inmobiliarios, empresariales y de alquiler e industria manufacturera les siguen en importancia de participación. Ver Cuadro Nº 1.

A junio de 2017, la venta al por mayor y menor participó con el 47,3% de microcrédito igual a Bs. 278.796.713, agricultura y ganadería con el 14,0% equivalente a Bs. 82.261.543, transporte almacenamiento y comunicaciones con el 9,7% que significa Bs. 57.197.570

Construcción con el 9,1% que en términos monetarios equivale Bs. 53.768.545, industria manufacturera con el 7,1% igual a Bs. 42.026.193, Servicios inmobiliarios empresariales y de alquiler con el 6,4% equivalente a Bs. 37.527.080. y finalmente otras actividades que en su conjunto conforman el 6,4% igual a Bs. 37.906.000.

YACUIBA

Considerando que el microcrédito es el crédito de mayor importancia dentro de la cartera crediticia de los diferentes municipios, es necesario hacer un análisis de la evolución de sus cifras en los últimos 6 años.

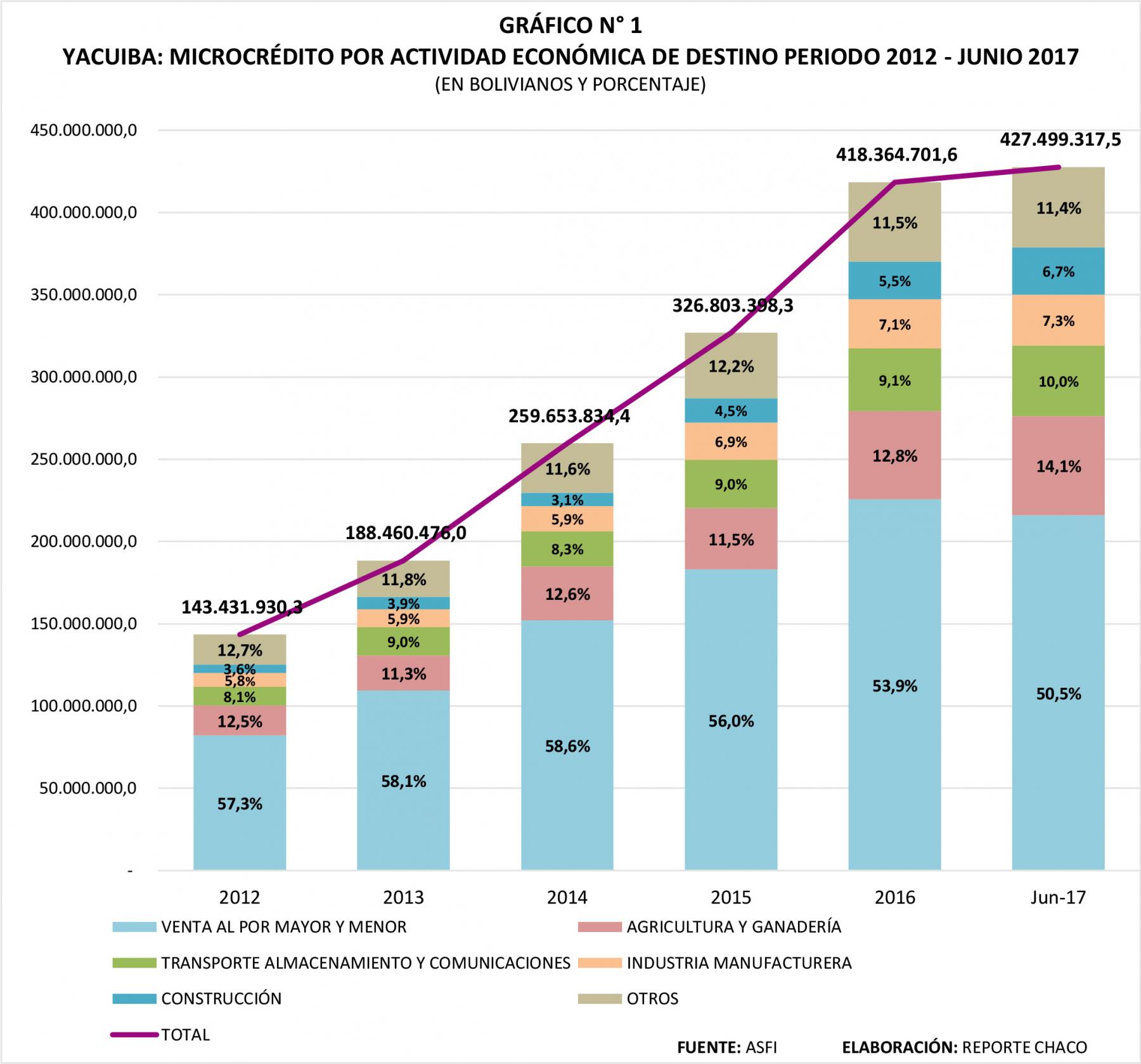

A 2012 en el municipio de Yacuiba, el microcrédito registra Bs. 143.431.930,3, cifra que se incrementa al año 2013 alcanzando los Bs. 188.460.476,0 lo que representa un crecimiento de 31,4%.

Si bien las tasas de crecimiento del microcrédito en general siempre han sido positivas, en 2014, resulta ser el año que mayor crecimiento registra, pues alcanza los Bs. 259.653.834,4 por ciento, logrando un crecimiento de 37,8%, respecto a 2013.

Es a partir de la gestión 2017 que se presentan tasas positivas decrecientes en relación a la gestión anterior, como se puede evidenciar en el Gráfico N° 1, a 2015 la cartera de microcrédito llega a Bs. 326.803.898,3, que significa un 25,9% de incremento respecto a la gestión pasada. En 2016 se registran Bs. 418.364.701,6, y a julio de 2017 Bs. 427.499.317,5, existiendo una diferencia positiva de solo 2,2%.

CARTERA DE MICROCRÉDITO DE YACUIBA POR ACTIVIDAD DE DESTINO A JULIO DE 2017

Si analizamos la cartera de microcrédito, según la actividad de destino es indudable que existe un patrón predecible que se repite año a año en el último periodo.

El porcentaje destinado al comercio supera el 50%, constituyéndose en la actividad más importante de destino, le sigue agricultura y ganadería, cuyo porcentaje, a julio de 2017, alcanza el 14,1%, superando su porcentaje de participación en relación a gestiones anteriores.

La tercera actividad más importante, con una participación de 10,0% del total de la cartera, es la de transporte, almacenamiento y comunicaciones.

Asimismo, las actividades de industria manufacturera y construcción participan con 7,3% y 6,7% del total de la cartera, respectivamente.

Para fines de análisis se ha procedido a agrupar el resto de las actividades en “otros”, tomando en cuenta que su participación es menor a 6,5%.

Entre las más importantes de este grupo encontramos a servicios inmobiliarios, empresariales y de alquiler y a las actividades de hoteles y restaurantes que participan dentro de la cartera con 6,12% y 3,67%, respectivamente.

VILLA MONTES

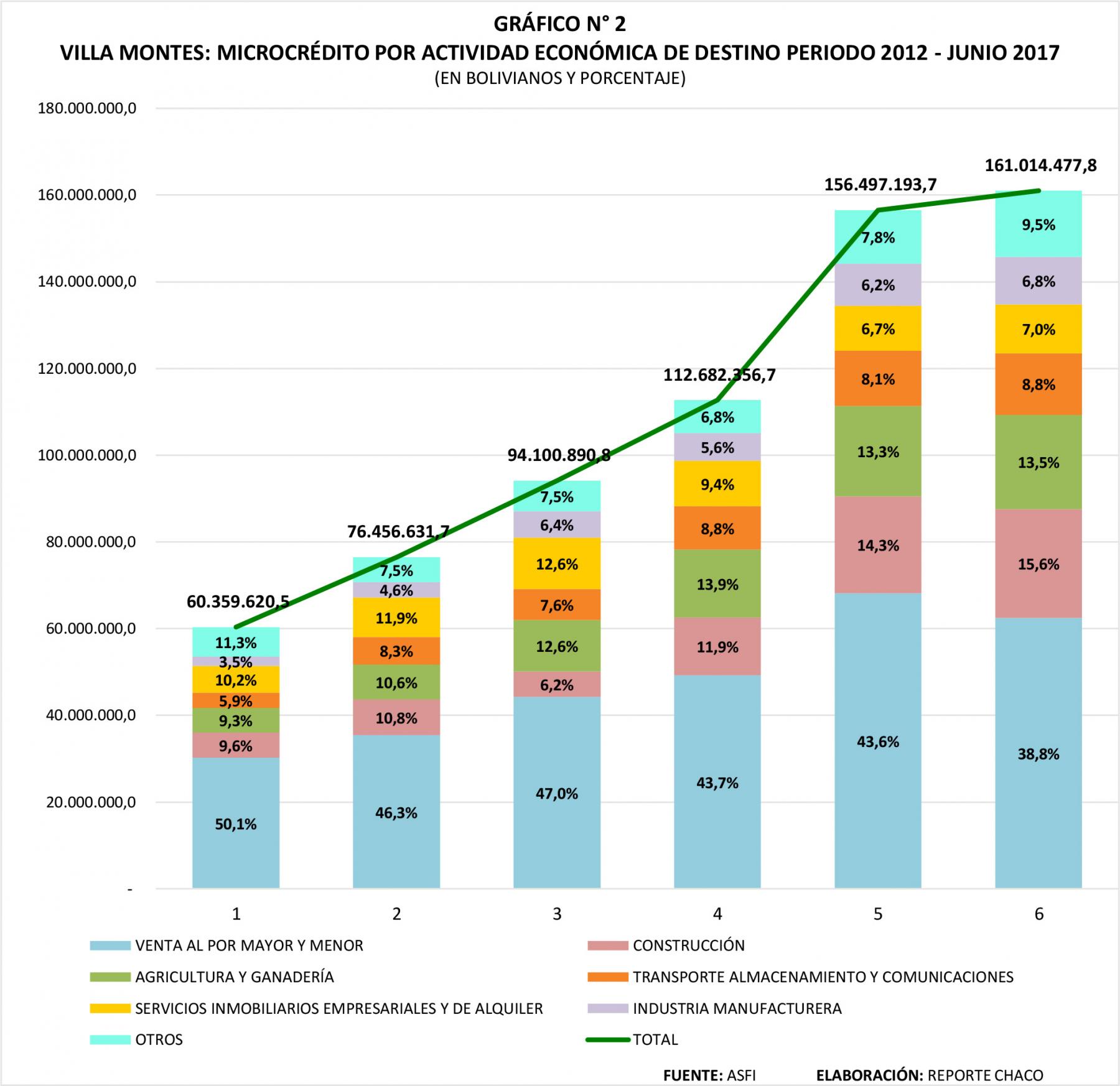

Durante el periodo estudiado de 2012 – junio 2017 se observa como el microcrédito ha venido creciendo de manera sostenida en Villa Montes. Según cifras de la ASFI este municipio registró en el 2012 Bs. 60.359.620,5, en 2013 Bs. 76.546.631,7 y en 2014 Bs. 94.100.890,8. Asimismo para la gestión 2015 el microcrédito llegó a Bs. 112.682.356,7, monto que se incrementó a Bs. 156.497.193,7 en 2016, logrando una tasa de crecimiento de 38,9% en esa gestión, siendo considerada la tasa más alta de crecimiento en el periodo estudiado, finalmente a junio 2017 el microcrédito crece en 2,9% respecto al 2016 para llegar a Bs. 161.014.477,8. Ver Gràfica Nº 2.

CARTERA DE MICROCRÉDITO DE VILLA MONTES POR ACTIVIDAD DE DESTINO A JULIO DE 2017

Si analizamos la cartera de microcrédito, según la actividad de destino podemos constatar que las mayores participaciones registradas año a año corresponden a la Venta al por mayor y menor, construcción y agricultura.

El porcentaje destinado a la venta al por mayor y menor es igual a 38,8% , constituyéndose en la actividad más importante de destino para este municipio a junio 2017, le sigue construcción con 15,6% y la tercera actividad más importante, Agricultura y ganadería, con una participación de 13,5% del total de la cartera.

Transporte y almacenamiento participan con 8,8%, servicios mobiliarios con 7,0% e Industria Manufacturera con 6,8% del total de la cartera.

La denominación de “Otros” toma en cuenta a todas las actividades restantes que reportan participaciones muy pequeñas dentro de la cartera que en total hacen un 9,5% de la misma.

Entre las más importantes de este grupo encontramos a las actividades de hoteles y restaurante, minerales metálicos y no metálicos que participan dentro de la cartera con 5,1% y 3,6%, respectivamente.

CARAPARÍ

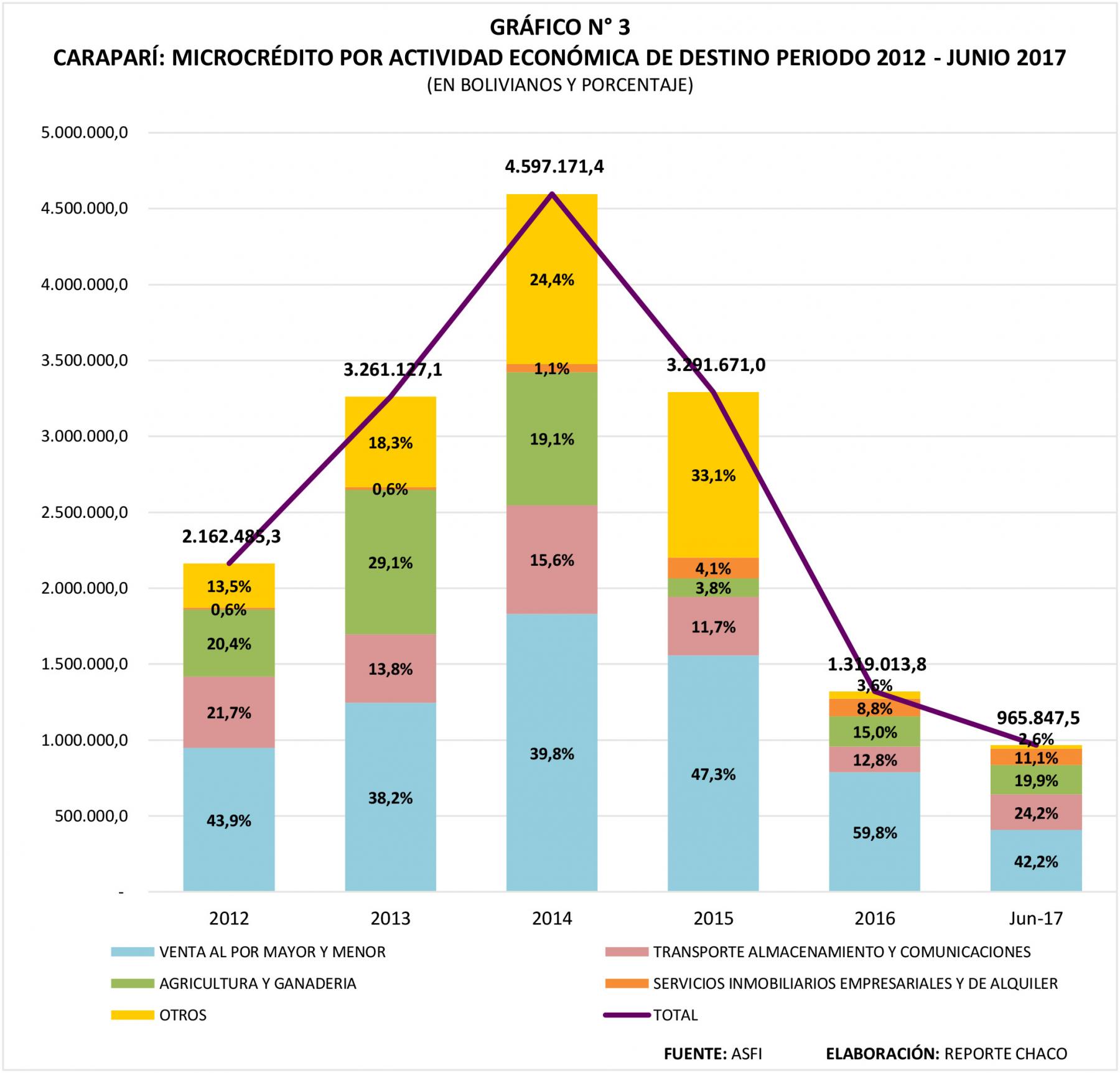

Una situación muy particular ocurre con la cartera de microcrédito en Caraparí que, a diferencia de Yacuiba y Villa Montes, presenta una tendencia ascendente hasta el 2014, como se puede observar en el Gráfico Nº 3, que muestra como desde el 2012 al 2014 creció significativamente de Bs. 2.162.485,3 a Bs. 4.597.171,4 de ahí en adelante entra en declive alcanzando las cifras más bajas en el último periodo.

Es así como a partir del 2015 se ha generado un decremento de 28,4% en 2015 con un saldo total de Bs. 3.291.671,0, de 59,9% en 2016, y 26,8% a junio de 2017 registrando Bs. 965.847,5.

CARTERA DE MICROCRÉDITO DE CARAPARÍ POR ACTIVIDAD DE DESTINO A JULIO DE 2017

Si analizamos la cartera de microcrédito, según la actividad de destino podemos constatar que la mayor participación registrada año a año según actividad económica de destino del microcrédito en Caraparí corresponden a la actividad venta al por mayor y menor, seguida de transporte, almacenamiento y comunicaciones y agricultura y ganadería.

A junio 2017, el porcentaje destinado a la venta al por mayor y menor es igual a 42,2%, le sigue transporte, almacenamiento y comunicaciones con 24,2% y agricultura y ganadería, con una participación de 19,9% del total de la cartera.

Servicios inmobiliarios empresariales y de alquiler, participa con 11,1%, y las actividades restantes con 2,6%.

Artículos relacionados