Ranking General de Entidades Financieras - 2016

Ranking de Operaciones de Crédito - Tarija

Publicado en Tarija 200|Abril 2017|Edición N° 8

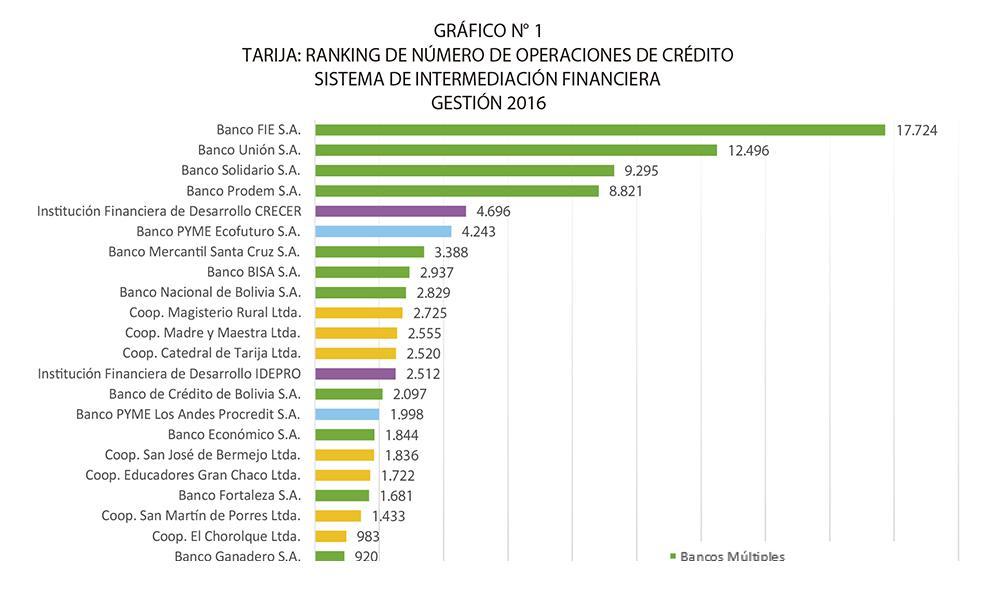

Son 95.995 Operaciones de Crédito en el departamento, ¿Qué entidades financieras tienen el mayor número de créditos?

(Tarija200|Sector Financiero).- De acuerdo a la información oficial de la ASFI a diciembre del 2016 son 95.595 operaciones de crédito y surge la pregunta cómo están repartidos entre la entidades financieras las operaciones de crédito, la información permite conocer los desempeños de las instituciones, algunas de sus características y también aporta datos sobre una de la variables importantes de su desempeño lo que implica también en parte sus características, a partir de estos datos se puede conocer mejor el sistema financiero y posteriormente perfilar sus políticas.

En líneas generales, el número de operaciones de crédito de las diferentes entidades financieras tiene un comportamiento diferenciado con los resultados del ranking de la cartera de crédito.

Es evidente una relación entre el número de operaciones crediticias y las características de la entidad financiera que presta esos recursos, tales como los segmentos del mercado a los que están dirigidas, los tipos de crédito que más ofertan, los productos financieros que disponen y algo muy importante el origen de las mismas, es decir si partieron como bancos o como fondos privados que pasaron de las micro finanzas a la banca múltiple.

En ese sentido, vemos que el Banco FIE S.A. que ocupa el primer lugar en cantidad de operaciones viene de ser una institución dedicada a las microfinanzas y en contraposición un banco tradicional como el Mercantil Santa Cruz S.A. tiene el séptimo lugar en operaciones, a pesar de ser el primero en la cartera de crédito.

Es importante destacar que los primeros cuatro lugares les corresponden a entidades de la banca múltiple, que logran concentrar más del 50% del total de número de operaciones de crédito, que según la ASFI, fue de 95.995 operaciones, a diciembre de 2016. Ver Gráfico N° 1.

Destaca también que tres de los cuatro primeros puestos en operaciones, tienen su origen en las microfinanzas, el Banco FIE. S.A., el Banco Solidario S.A. y Banco Prodem S.A.

BANCA MÚLTIPLE

El Banco FIE S.A. ocupa el puesto uno con 17.724 operaciones de crédito, en el puesto dos se encuentra el Banco Unión S.A. con 12.496, en el puesto tres el Banco Solidario S.A. con 9.295 operaciones y el Banco Prodem S.A. con 8.821 operaciones de crédito tiene asegurado el puesto cuatro; tanto en el ranking general como en el de la bancos múltiples.

Le siguen de lejos en número de operaciones, los bancos Mercantil Santa Cruz S.A. con 3.388 operaciones de crédito, el BISA S.A. con 2.937 y el Banco Nacional de Bolivia S.A. con 2.829 ocupan los puestos seis, siete y ocho en el ranking general y en los puestos cinco, seis y siete de bancos múltiple, respectivamente.

El Banco de Crédito de Bolivia S.A. con 2.097 operaciones crediticias, el Banco Económico S.A. con 1.844 y el Banco Fortaleza S.A. con 1.681 operaciones, ocupan los puestos catorce, dieciséis y diecinueve del ranking general, y los puestos ocho nueve y diez respectivamente en la categoría banca múltiple

El Banco Ganadero S.A. ocupa el puesto veintidós del ranking general y el once dentro de la banca múltiple con 920 operaciones y el Banco Fassil S.A. con 875 operaciones de crédito se posiciona en el puesto veinticuatro del ranking general y en el puesto doce de la categoría banca múltiple siendo el más pequeño en operaciones de crédito.

A diciembre de 2016, el número de operaciones de crédito de la banca múltiple es de 64.907.

BANCA PYME

En cuanto al número de operaciones de crédito de la Banca PYME, se debe mencionar que la mayor cantidad de operaciones registrada en este tipo de entidad financiera es de 4.243, correspondiente a Ecofuturo S.A. que ocupa el puesto seis en el ranking general; seguido de Los Andes Procredit S.A. cuyo número de operaciones es 1.998, y se posiciona en el puesto número quince.

A diciembre de 2016, el número de operaciones de crédito de la banca PYME es de 6.241.

INSTITUCIONES FINANCIERAS DE DESARROLLO - IFDs

Con un número de 4.696 operaciones de crédito, CRECER se perfila en el puesto cinco del ranking general y en el puesto número uno dentro del grupo de las Instituciones Financieras de Desarrollo. IDEPRO con 2.512 operaciones se ubica en el puesto trece de la general y en el dos del grupo de las IFDs.

La IFD FUBODE con 903 operaciones está en el puesto veintitrés de la tabla general y en el puesto tres dentro del grupo de las IFDs. Le siguen CIDRE con 816 operaciones, DIACONIA con 574 y FONDECO con 216, que ocupan los puestos veinticinco, veintiocho y veintinueve del ranking general, respectivamente, y los puestos cuatro, cinco y seis dentro de las IFDs.

A diciembre de 2016, el número de operaciones de crédito de las Instituciones Financieras de Desarrollo es de 9.717.

COOPERATIVAS DE AHORRO Y CRÉDITO ABIERTAS

Las cooperativas en su momento se convirtieron en un democratizador del acceso al crédito, algunas de ellas hicieron historia desde los años setenta y fueron captando segmentos importantes de la población; sus créditos en envergadura no se comparaban a los bancos, y hoy por hoy según los datos de la ASFI se mantienen con importantes participaciones en el mercado.

Las cooperativas Magisterio Rural Ltda. con 2.725 operaciones de crédito, Madre y Maestra Ltda. con 2.555 y Catedral de Tarija Ltda. con 2.520 operaciones, ocupan los puestos diez, once y doce del ranking general, respectivamente, y los tres primeros puestos dentro del grupo de Cooperativas de Ahorro y Crédito Abiertas.

En los siguientes puestos y en orden descendente se presentan las cooperativas: San José de Bermejo Ltda. con 1.836 operaciones, Educadores Gran Chaco Ltda. con 1.722 y San Martin de Porres Ltda. con 1.433 operaciones, ocupando los puestos diecisiete, dieciocho y veinte en el ranking general y los puestos cuatro, cinco y seis dentro de la categoría de las cooperativas.

Finalmente, la Coop. El Chorolque Ltda. con 983 operaciones y la Coop. Monseñor Félix Gainza Ltda. con 622, ocupan los puestos veintiuno y veintisiete en el ranking general y los puestos siete y ocho al interior del grupo de las cooperativas.

Los datos nos permiten evidenciar que las tres principales cooperativas de Tarija tienen desempeños importantes y superan a fuertes bancos tradicionales como al Banco de Crédito de Bolivia S.A. y están muy cerca del Banco Nacional de Bolivia y a menos de 800 operaciones del Banco Mercantil Santa Cruz S.A.

Lo cual muestra evidencia el importante rol de las cooperativas en Tarija.

A diciembre de 2016, las Cooperativas de Ahorro y Crédito Abiertas registran 14.396 operaciones de crédito.

ENTIDADES FINANCIERAS DE VIVIENDA

La Primera Entidad Financiera de Vivienda ocupa el puesto veintiséis dentro del ranking general con un número de operaciones de crédito de 734.

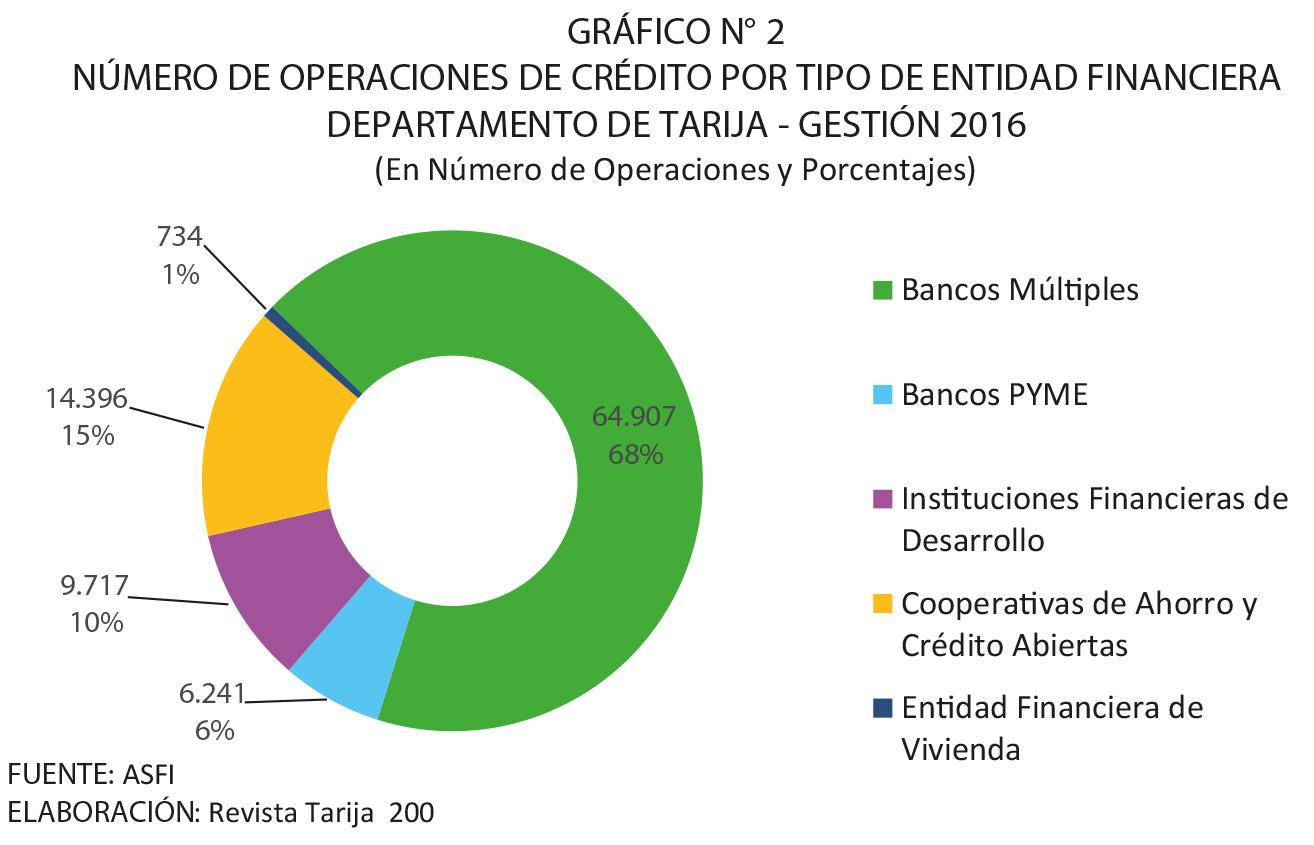

NÚMERO DE OPERACIONES DE CRÉDITO POR TIPO DE ENTIDAD FINANCIERA

EL 68% del total de número de operaciones de crédito del departamento de Tarija pertenece a los Bancos Múltiples, el 15% a las Cooperativas de Ahorro y Crédito Abiertas, el 10% a las Instituciones Financieras de Desarrollo, el 6% a los Bancos PYME y solo el 1% a las Entidades Financieras de Vivienda.

Cartera de microcrédito del departamento de Tarija por municipio

En este apartado se exponen los resultados de la cartera de microcrédito por municipio de la gestión 2015 y 2016, la cual fue otorgada por la Autoridad de Supervisión del Sistema Financiero (ASFI) con el fin de conocer la dinámica del microcrédito en el departamento de Tarija.

Según la ASFI la cartera de créditos está divida en cinco tipos de créditos, la proporción de cada uno de estos en el departamento para la gestión 2016 fue de: 11,11% PYME, 40,72% Microcrédito, 27,69% Vivienda, 15,33% Consumo y 5,15% Empresarial. En la gestión 2016 el microcrédito es el crédito que tiene mayor cartera en el departamento llegando al 40,72% lo que representa 2.354.033.359 bolivianos. Este sigue siendo el crédito estrella en Tarija lo que indica que es el de más fácil accesibilidad y se acomoda a las características y necesidades de los prestatarios.

A diciembre de 2016 la cartera de microcrédito de Bermejo fue igual a Bs. 183.702.133, cifra superior en 24,58% a la registrada en diciembre de 2015 que alcanzó un total de Bs. 147.456.049.

Durante el año 2016, la demanda de microcréditos en Caraparí logro alcanzar una cifra de Bs. 1.319.014, comportamiento que refleja una caída significativa con respecto al año 2015, cuando el microcrédito se ubicaba en Bs. 3.291.671, que en términos porcentuales significa un decremento de 59,93%.

Al año 2016, se observa una reducción de 27,05% en la cartera de microcrédito de El Puente, como consecuencia de la caída registrada de Bs. 3.391.440 el 2015, a 2.474.084 el 2016.

Durante estas dos gestiones las cifras expresaron un crecimiento del microcrédito en el municipio de Entre Ríos, se observa que a diciembre de 2015 tuvo un saldo de Bs. 52.256.158, y a 2016 un saldo de Bs. 66.942.809, que significa un incremento de 28,11% respecto al 2015.

A diciembre de 2016, Padcaya registró una cartera de microcrédito de Bs. 3.277.369, cifra inferior a la gestión 2015 que presentó Bs. 6.522.447 al cierre de su gestión, situación que representa un decremento de 49,75% en la asignación del microcrédito de este municipio.

A diciembre de 2016 San Lorenzo presenta un crecimiento acelerado en la demanda del microcrédito respecto al 2015. Así pues, este municipio logró una tasa de crecimiento de 282,28% percibido como la tasa más alta registrada en 2016, pasando de una cartera de microcrédito Bs. 1.234.814 a Bs. 4.720.429.

Frente a lo observado se evidencia un crecimiento en el microcrédito del municipio de Tarija, dado que en 2016 registró un saldo de Bs. 1.431.982.101, cifra superior en 18,11% a la registrada en 2015 que fue de Bs. 1.212.437.083.

Uriondo al año 2015 contaba con Bs. 43.555.258 como un saldo total en su cartera de microcrédito, monto que ascendió a Bs. 84.753.525 en 2016, esto representa un crecimiento de 94,59% lo que reitera la tendencia creciente de este tipo de crédito.

El municipio de Villa Montes presentó de igual manera un notable incremento al 2016, cartera de microcrédito que se acrecentó en un 38,88% respecto al 2015 que tuvo un total de Bs. 112.682.357 llegando a Bs. 156.497.194 en 2016.

Entre las gestiones 2015 y 2016 la tasa de crecimiento del microcrédito de Yacuiba fue de 28,02%, lo significa que si en 2015 la cartera registró Bs. 326.803.398 en 2016 ese monto ascendió a Bs. 418.634.702.

En resumen los datos muestran que en las gestiones 2015 y 2016, los municipios que expresaron un mayor crecimiento en la demanda por nuevos microcréditos fueron: San Lorenzo que obtuvo una tasa de crecimiento de 282,28%, Uriondo obtuvo una tasa de crecimiento de 94,59% y Villa Montes que registró una tasa positiva de 38,88%. Estos son los tres municipios que presentaron un mayor incremento en su cartera de microcrédito. Le siguen en orden de crecimiento Entre Ríos con 28,11%, Yacuiba 28,02%, Bermejo con 24,58%, y Cercado con 18,11%. Por otro lado se observa una reducción en la cartera de microcrédito con respecto al 2015 de los siguientes municipios: El Puente con un decrecimiento de 27,05%, Padcaya con 49,75%, y Caraparí con una tasa negativa de 59,93%.

El crecimiento que presenta el microcrédito en la mayoría de los municipios es una tendencia que se viene presentando desde las anteriores gestiones, esta una característica que marca la actividad económica alrededor del comercio, puesto que esta actividad necesita rápido movimiento económico.

Vea también:

Ranking de la Cartera de Crédito - Tarija

Ranking de Depósitos del Público - Tarija

Artículos relacionados