Entrevista a experto en temas del Sector Financiero y Desarrollo Productivo, Virginio Ávila

En Tarija, la Agricultura, la Ganadería y la Industria Manufacturera son los sectores financieramente más saludables, su producción es creciente y el crédito ayuda a potenciarlos

Publicado en Reporte Chaco|Agosto 2017|Edición N° 17

(Reporte Chaco).- El papel que desempeña el crédito dentro de la economía es de gran importancia, debido a que, entre otras cosas, es un instrumento muy eficaz en el proceso de reactivación económica, ya que el crédito es una de las formas más eficaces para impulsar el desarrollo de una economía.

El experto en temas del sector financiero y desarrollo productivo y Gerente de IDEPRO, Virginio Ávila, explica esta importancia a través de un análisis de la cartera de crédito destinada al sector productivo de las actividades económicas con mayor participación e incluso su vinculación con el Producto Interno Bruto para evaluar si los créditos con fines productivos son pagables e incluso determinar el nivel de endeudamiento de las principales actividades productivas.

Reporte Chaco (RCH).- ¿Qué muestra la evolución de la cartera de crédito destinada al sector productivo durante el periodo 2011 – 2016? ¿Este incremento progresivo apoya al desarrollo del departamento?

Virginio Ávila (VA).- Si, es importante entender que en la medida de que logras que el crecimiento de la economía esté por encima del crecimiento poblacional se genera un excedente que permite incrementar la riqueza de las personas si vamos al PIB per cápita. Entonces ese es un dato relevante.

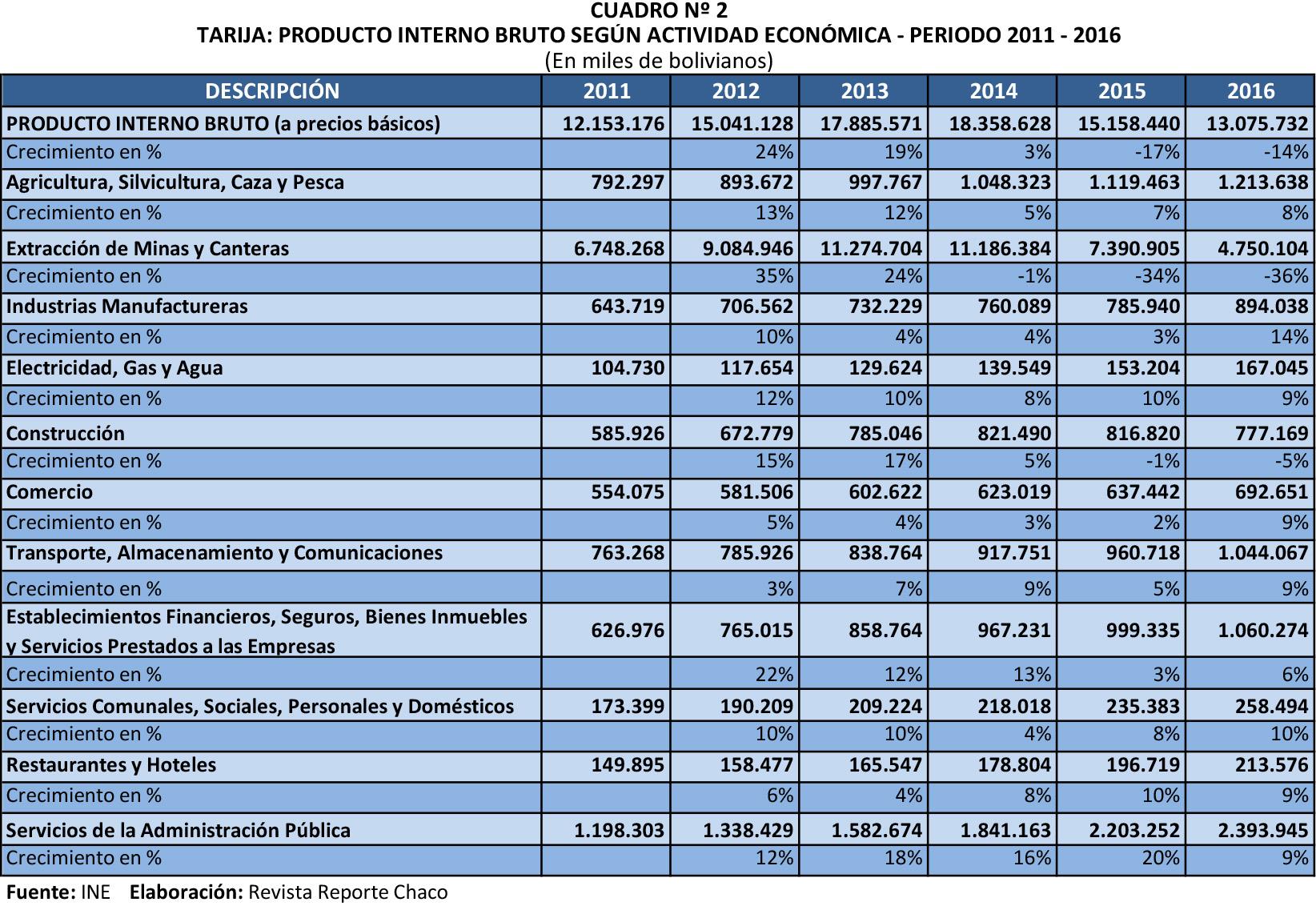

Mirado de manera general el producto interno bruto de Tarija, desde hace unos años atrás, ha disminuido de manera importante en tasas del 21% en 2015; 24% en 2016 esto sobre todo por la renta de hidrocarburos.

Mirando el tema de los otros rubros, los rubros productivos en el PIB han tenido un incremento por encima del crecimiento poblacional en Tarija lo cual es positivo para la economía de la región en general.

Lo mismo ocurre de manera general en el tema financiamiento, se puede observar que los sectores productivos, entre comillas, tuvieron un crecimiento relevante, parte de este crecimiento del sistema financiero no se explica necesariamente porque haya crecido la cartera; sino más bien se explica porque la ley obliga a las Instituciones Financieras a tener cupos de cartera en el sector productivo, es decir que el crecimiento de la cartera de créditos se debe probablemente a reclasificaciones realizadas por las Instituciones Financieras de acuerdo a la normativa.

Esto hizo que, por ejemplo, en 2015 los créditos al sector de la construcción se elevaran en 58%, incremento totalmente atípico porque si vemos el crecimiento del producto interno bruto en el mismo periodo, el sector de la construcción se reduce en menos 1% pero los préstamos bancarios se ha aumentado en este sector en un 58%.

De esta manera, podemos constatar que no todo lo que se ve es real, porque no es lógico que un sector que ya mostraba crisis desde el año 2014 jalado por la disminución de las regalías departamentales incremente en un 58%, sería como decir que estamos en auge económico para que la construcción crezca y no es así.

Otro aspecto importante a tomar en cuenta en el sector agrícola es que hasta el 2016 muestra crecimientos importantes por ejemplo, en 2015 obtuvo un crecimiento de 24% pero se incrementa a 38% en 2016; pensamos que este crecimiento adicional del 10% no es un crecimiento real sino que en este año la ASFI incorpora las carteras de las Instituciones Financieras de desarrollo y esto tiene un peso porque la mayoría es cartera productiva que ha hecho variar este porcentaje.

(RCH).- ¿Por qué es importante identificar el destino del crédito al sector productivo?

(VA).- Es importante porque a veces no sabemos a qué se está yendo el dinero y la mayoría de las veces el dinero no termina en el destino que se indica y esto por dos razones; la primera por ejemplo que un campesino quiere sacar un préstamo para sembrar papas termina usando parte del crédito para sembrar papas, otra parte para arreglar la casa o mejor aún realizar el festejo de un acontecimiento importante.

Entonces el destino no siempre termina cumpliéndose, de hecho las Instituciones hacen seguimiento al destino del crédito y se puede evidenciar que parte del crédito destinado a producción se desvía y es mucho más probable en los créditos pequeños porque las Instituciones hacen menos control en el destino de estos créditos y se desvía más de un 20% a 30% y no van a la producción sino al consumo.

(RCH).- ¿Qué muestra la composición de la cartera de crédito destinada al sector productivo por tipo de actividad económica?

(VA).- Muestra que en realidad se considera como productivo el sector de la construcción, además de evidenciar que cuatro de cada diez pesos que el sistema financiero otorga se destina a construcciones jaladas desde el punto de vista público.

No es un impacto privado directo a la economía, sino que es jalado por el sector público.

Y también muestra un efecto por supuesto del Programa de Vivienda Social del Gobierno; parte de este efecto no solo son las regalías departamentales sino que la regulación de tasas de vivienda hace que adquirir un crédito de vivienda sea más barato y ha dinamizado la construcción estos últimos años en Tarija, hay edificios que antes no había. Esto también por las leyes municipales que antes no te permitían hacer construcciones importantes.

Sin embargo, si lo cruzamos con el PIB hoy el sector de la construcción es un sector en contracción; el 2015 menos 1% de crecimiento de su producto y el 2016 menos el 5% probablemente el 2017 sea mucho peor y la contracción mayor.

Muchas empresas se han declarado en quiebra, otras hicieron cierres contables, empresas constructoras de Tarija que no pudieron acomodarse a la nueva situación que existe de iliquidez, sobre todo en las Instituciones Públicas.

El sector de la construcción ahorita es un sector golpeado que puede generar más adelante problemas en el sistema de pago en las entidades financiera; y también va a generar iliquidez en el departamento de Tarija.

Después es interesante ver que el sector de industrias tiene el 25% de cartera, el agrícola el 21 % y aparece de manera interesante el sector turismo con el 9%; antes no se calificaba en la cartera un crédito para turismo pero se lo hace desde 2015 como una de las ventanas que puede marcar el desarrollo del departamento de Tarija.

(RCH).- ¿La situación en la participación del turismo podría vincularse con la iniciativa empresarial?

(VA).- Pienso que en gran medida es iniciativa fuertemente vinculada al sector privado, la mayor de todas diría yo, tanto el sector manufacturero como el de turismo están un poco desvinculados de la planificación de lo que hace el Estado y la contribución que da y lo hacen a pesar del Estado, no tanto porque es favorecida por el Estado, de hecho las medidas no han sido nada favorables para las empresas, incluso han sido hasta negativas; por ejemplo el hecho de pagar dobles aguinaldos, el incremento salarial desmedido en esta última gestión está ocasionando problemas serios a las empresas.

El sector de industria y manufactura es interesante porque entre en 2013 y 2015 muestran resultados muy bajos en el producto interno bruto pero es un sector que en 2016 ha crecido en un 16%; esto es muy interesante; pero hay que ver que rubros agrícolas están creciendo porque sabemos que el tema de la caña de azúcar es algo que se ha inviabilizado, probablemente el más cercano a mirar es el vitivinícola. Porque pensamos que el sector vitivinícola en cierta manera es el que está jalando el crecimiento en este sector productivo y también en la cartera de créditos.

La parte que está creciendo más o ha crecido más es el sector agrícola con el 8%, asimismo el sector de la industria manufacturera con el 14% en 2016. Quizá esto se deba a las bodegas, al esfuerzo que han hecho ampliando inversiones.

Creo que esos son los elementos fundamentales que han hecho crecer el PIB para tener participación en la cartera de créditos cada vez más importantes.

(RCH).- ¿Podemos decir que las principales actividades que componen el destino de la cartera de crédito al sector productivo ayudan a mejorar la estructura económica? ¿Logran que el sector productivo y empresarial se dinamice?

(VA).- Por supuesto, yo pienso que hoy más que nunca es importante entender las medidas del Gobierno en el corto plazo por el solo hecho de que las tasas de interés para el sector productivo sean bajas, hoy en día tenemos probablemente las mejores tasas para el sector productivo en Bolivia con microempresas que pueden financiarse al 11 y medio por ciento a 10 años plazo, con periodos de gracia. Pequeñas empresas al 7% y grandes empresas al 6%.

Esto está marcando que la política estatal está ayudando a desarrollar el sector productivo, que está creciendo la cartera de créditos en el sector productivo al igual que está creciendo el PIB en el sector productivo.

Entonces las medidas en el corto plazo parecen ser favorables, probablemente en el mediano y largo plazo tiendan a ser desfavorables para algunas zonas marginales ocasionando que instituciones privadas financieras cierren sus puertas en lugares alejados donde prestaban sus servicios porque las tasas no resultan económicamente rentables.

RCH.- Para finalizar, ¿algo más que desee destacar sobre la cartera de crédito del sector productivo?

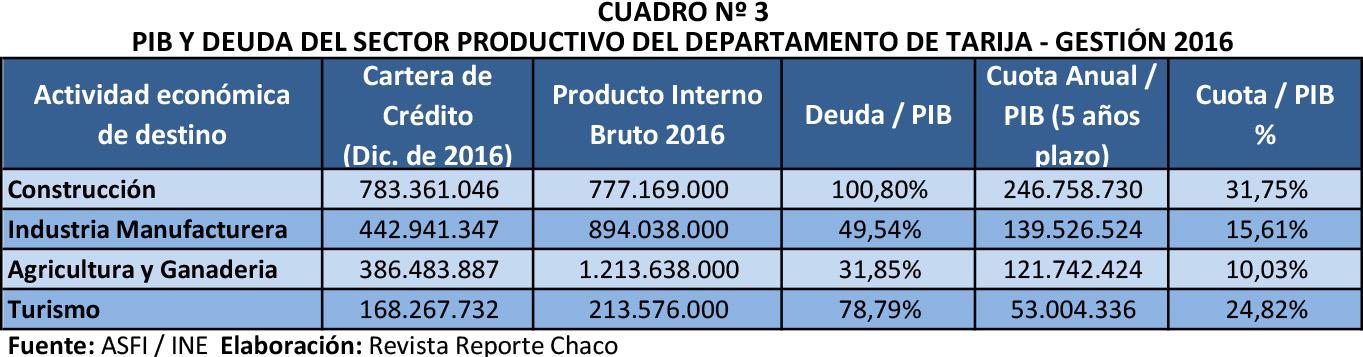

(VA).- Lo que podemos hacer es una comparación del PIB con la cartera de créditos, ahí podemos observar que en 2016 el sector de construcción tiene una cartera de créditos más grande que el producto interno bruto del sector, lo que significa que del cien por cien que produce en un año el sector de la construcción está endeudado, en otras palabras es deuda.

Y si comparamos con otros sectores, industria manufacturera por ejemplo tiene el 49% de deuda la mitad del sector construcción. Y el sector agrícola el 31% de deuda.

El sector turismo también tiene un alto porcentaje de endeudamiento (turismo como restaurantes y hoteles en el PIB) porque no tenemos la partida turismo en el producto interno bruto, pero tiene un endeudamiento alto que es consistente con el de construcción.

Después se puede analizar también suponiendo que si todos estos créditos se obtienen a un promedio de cinco años podemos decir que el sector de construcción tendría problemas para pagar sus cuotas con un interés del 11 y medio por ciento porque necesitaría alrededor del 30% de su producto anual para pagar una cuota anual del préstamo y el producto es como el ingreso, es el ingreso total de la empresa.

El sector de la construcción para pagar sus deudas, debe generar ganancias por encima del 30%, y eso no es verdad porque no hay un sector que pueda generar ganancias sostenibles de más del 30%.

El sector de la construcción probablemente tiene como promedio el 10 al 15% de ganancia neta lo que hace que sea muy difícil que muchas empresas constructoras puedan cubrir sus cuotas en el sistema financiero.

Mientras que el sector agrícola solo necesita destinar alrededor del 10 % de su ingreso total. Un sector en el que los márgenes de ganancia son elevados y tranquilamente pueden llegar a márgenes de ganancia neta de hasta el 30% en la agricultura y por lo tanto es un sector que puede apalancar mucho más, es decir captar mucho más financiamiento, además de tener condiciones para hacerlo.

La industria manufacturera se encuentra en un término medio alrededor del cual un 15% de sus ganancias totales se destinarían para pagar las cuotas y está en una situación buena.

Finalmente, el sector hotelero y de restaurantes al igual que el sector construcción tiene saturación donde pueden tener problemas para pagar sus cuotas.

Ahora bien, es importante entender que los plazos en construcción, hoteles y demás pueden ser más largos, usualmente puede haber programas de 10 a 20 años y si eso es así pueden cubrir sus cuotas. Pero comparando a un mismo plazo el sector de la construcción, hoteles y restaurantes tienen más nivel de endeudamiento.

Artículos relacionados