El microcrédito manda en la mayoría de los municipios de Tarija Gestión 2015

Según el tipo la cartera de microcréditos es la más alta en casi todos los municipios, a excepción del municipio de el puente y Padcaya, en los cuales prima el crédito de consumo. En el 2015, cartera de crédito de casi todos los municipios presentaron un crecimiento positivo en relación a la gestión 2014.Sin embargo el municipio de Caraparí presento un decrecimiento de 33,1 % y en el municipio de san Lorenzo la cartera de crédito cayo abrutamente en 84,6%

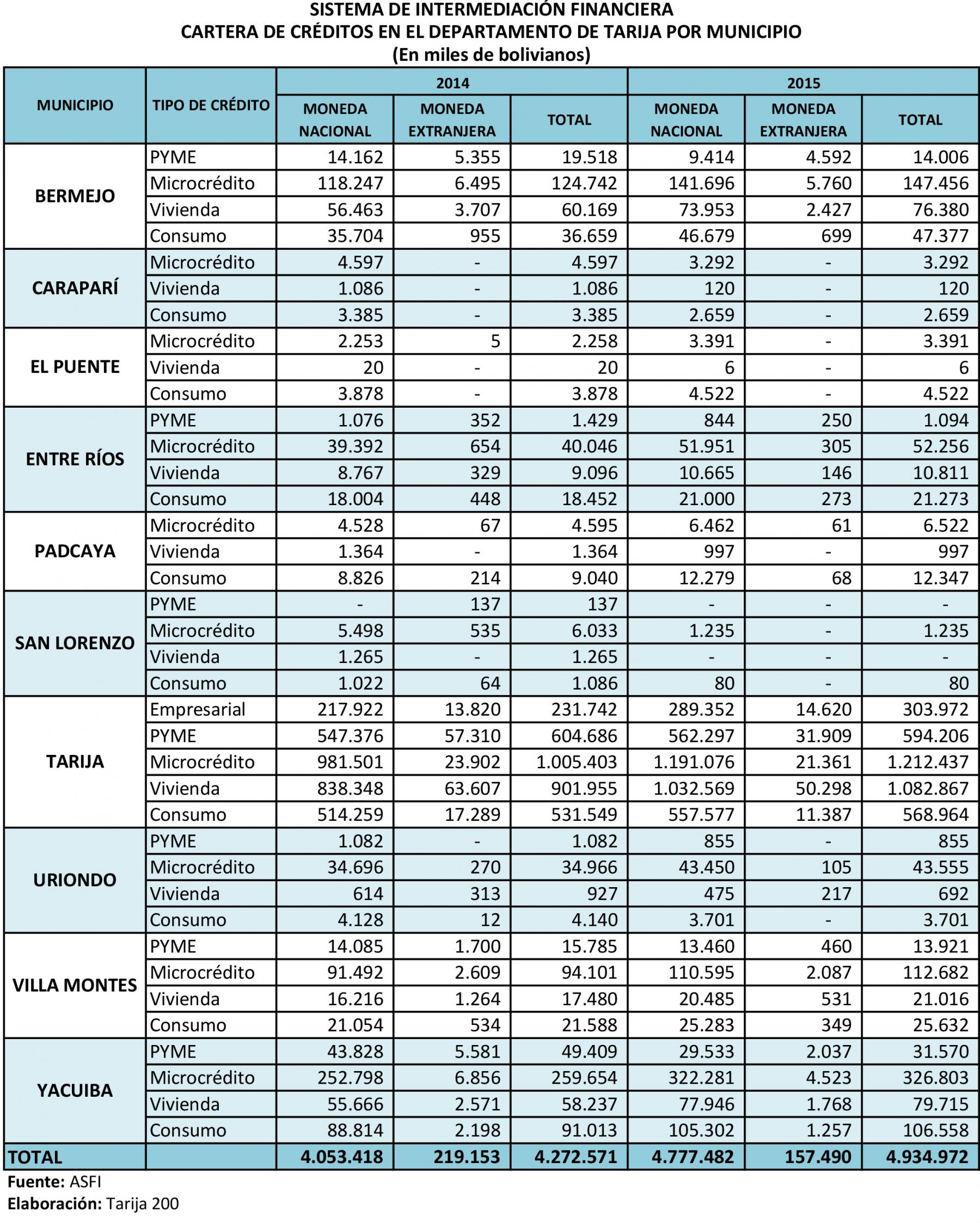

De acuerdo a los datos oficiales proporcionados por la Autoridad del Sistema Financiero (ASFI), en la gestión 2015 en el departamento de Tarija, la banca logró una cartera de créditos de 4.934 millones de bolivianos, de la cual el 96,8 por ciento es en moneda nacional y sólo el 3,2 por ciento en moneda extranjera. Ver Cuadro Nº 1.

En cuanto a la distribución de la cartera de créditos por municipios, existe una gran concentración en el municipio de Tarija que cuenta con el 76,2 por ciento del total de la cartera departamental, le sigue Yacuiba con el 11,0 por ciento, en tercer lugar Bermejo con 5,8 por ciento, seguido de Villa montes con 3,5 por ciento de participación de la cartera departamental. Los otros municipios cuentan con una participación menor al 1 por ciento.

En cuanto a la distribución de la cartera de créditos por municipios, existe una gran concentración en el municipio de Tarija que cuenta con el 76,2 por ciento del total de la cartera departamental, le sigue Yacuiba con el 11,0 por ciento, en tercer lugar Bermejo con 5,8 por ciento, seguido de Villa montes con 3,5 por ciento de participación de la cartera departamental. Los otros municipios cuentan con una participación menor al 1 por ciento.

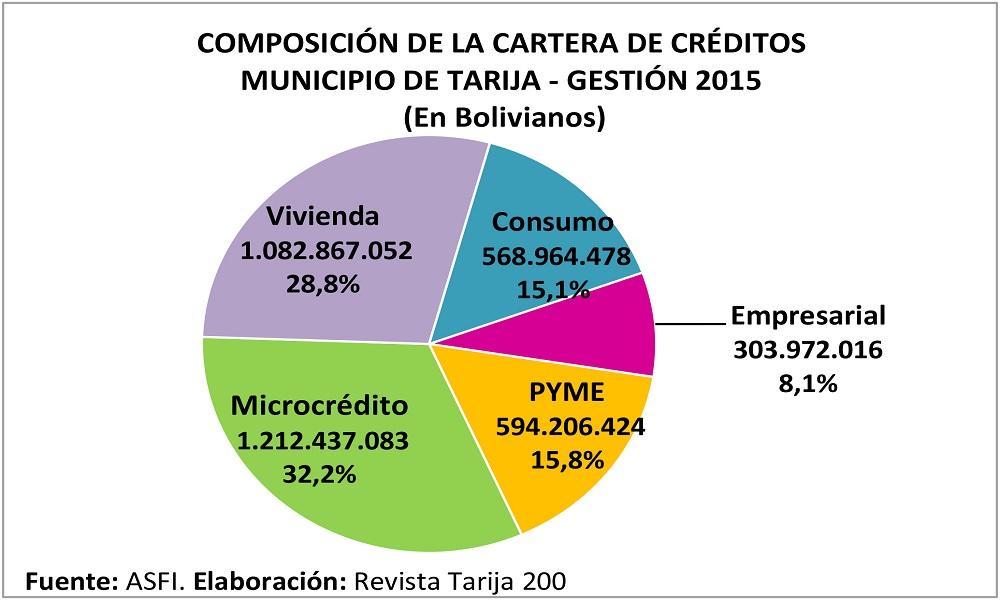

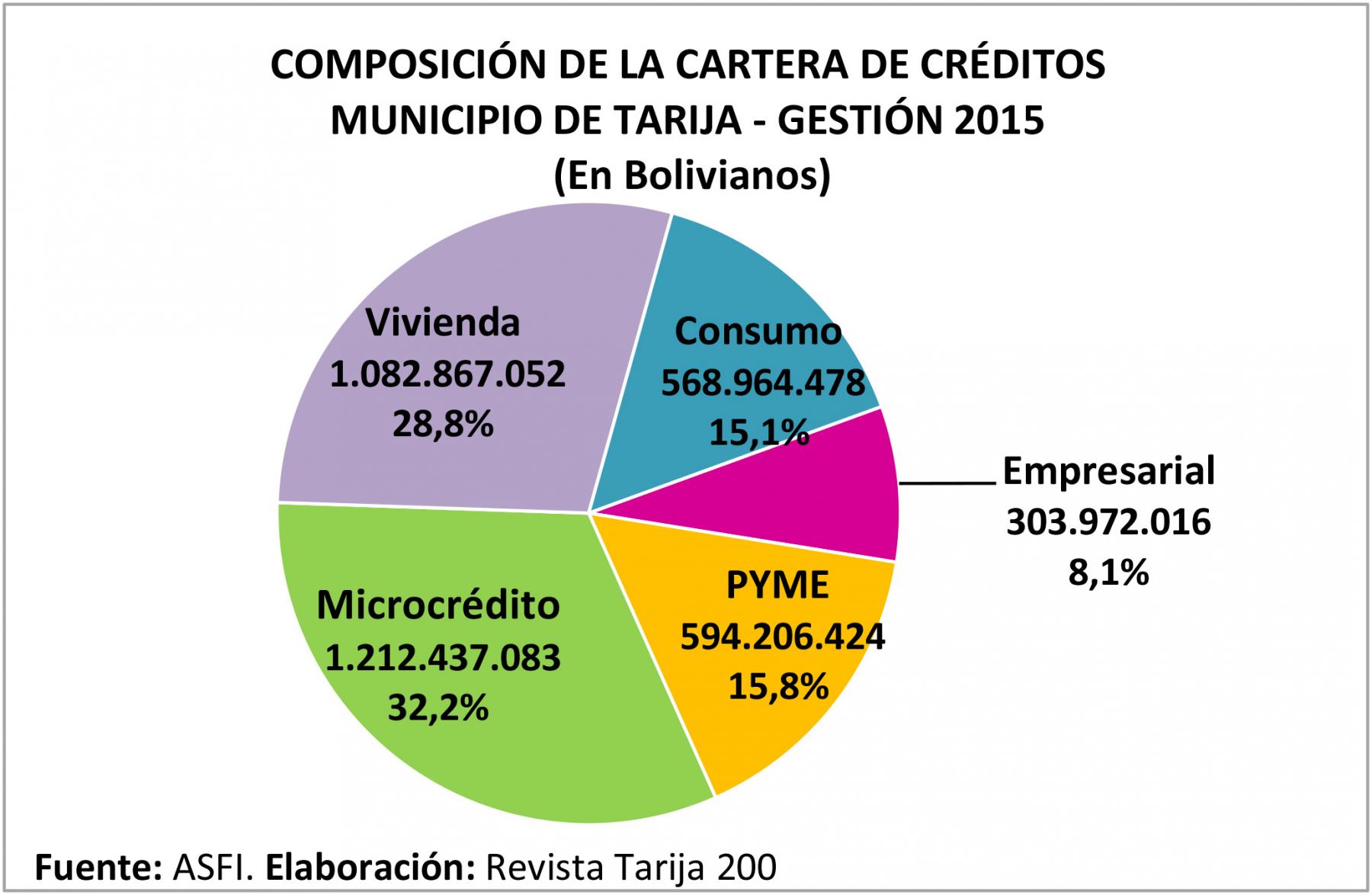

La cartera de créditos del municipio de Tarija a la gestión 2015 es de 3.762.447.052 bolivianos y está compuesta de la siguiente forma: el 32,2 por ciento (1.212.437 bolivianos) corresponde a Microcrédito, 28,8 por ciento (1.082.867.052 bolivianos) a Crédito de Vivienda, 15,8 por ciento (594.206.424 bolivianos) a Crédito PYME, 15,1 por ciento (568.964.478 bolivianos) a Crédito de Consumo y 8,1 por ciento (303.972.016 bolivianos) a Crédito Empresarial.

En la gestión 2014 la cartera de créditos fue de 3.275.335.003 bolivianos lo que significa que a la gestión 2015 se tuvo un crecimiento de 14,9 por ciento.

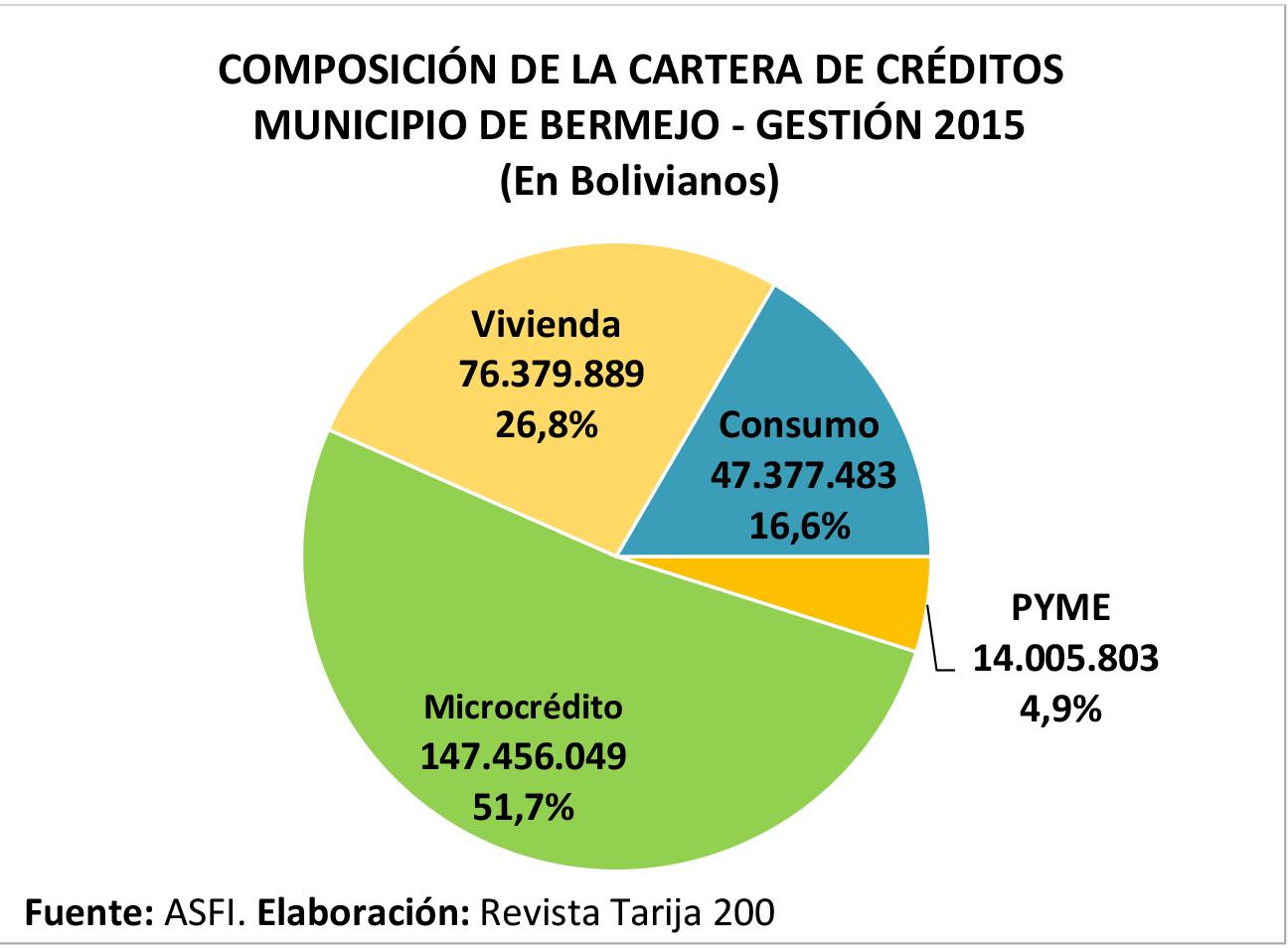

La cartera de créditos del municipio de Bermejo a la gestión 2015 es de 285.219.224 bolivianos y está compuesta de la siguiente forma: el 51,7 por ciento (147.456.049 bolivianos) corresponde a Microcrédito, 26,8 por ciento (76.379.889 bolivianos) a Crédito de Vivienda, 16,6 por ciento (47.277.483 bolivianos) a Crédito de Consumo y 4,9 por ciento (14.005.803 bolivianos) a Crédito PYME.

En la gestión 2014 la cartera de créditos fue de 241.087.551 bolivianos lo que significa que a la gestión 2015 se tuvo un crecimiento de 18,3 por ciento.

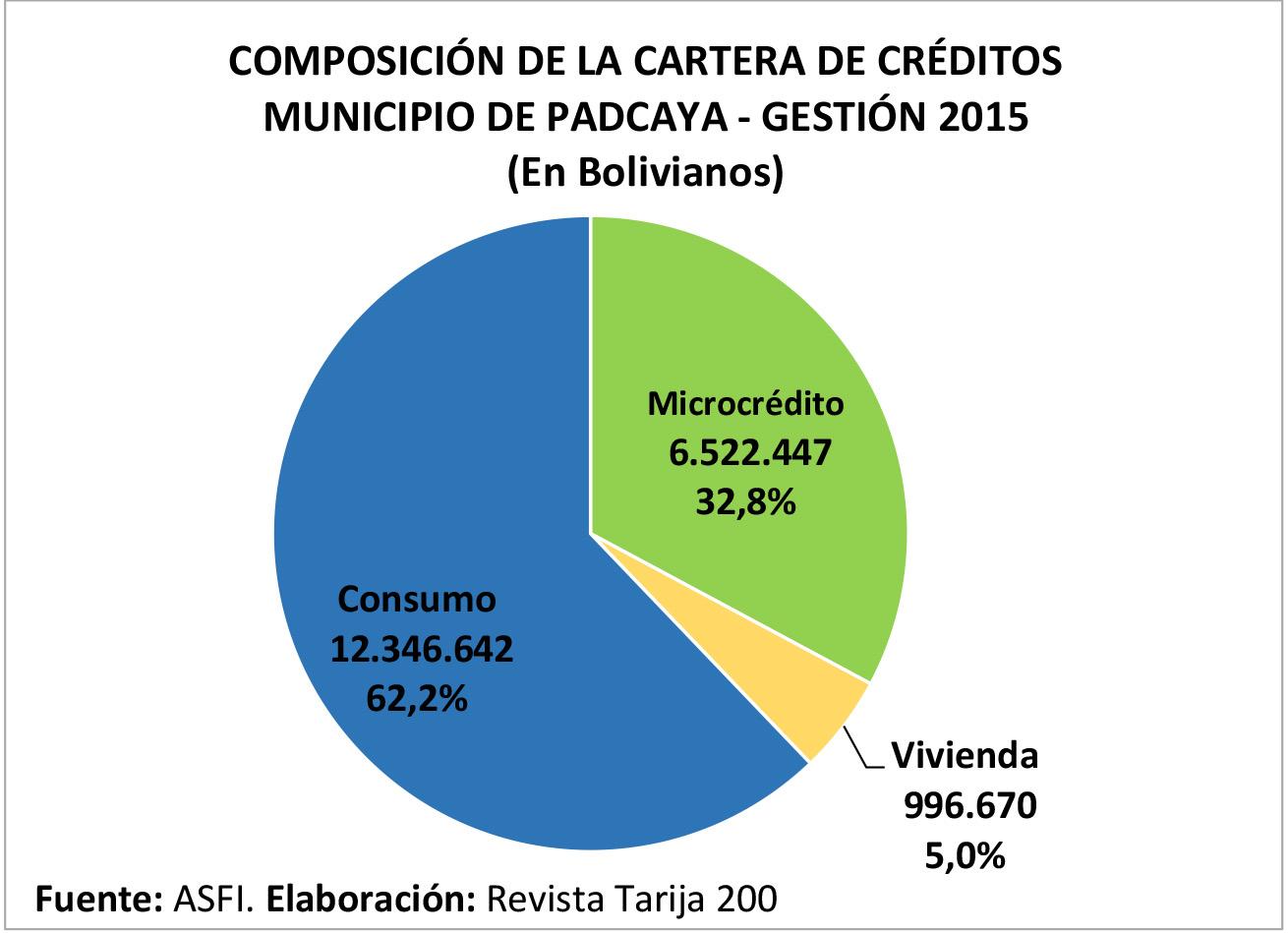

La cartera de créditos de Padcaya a la gestión 2015 es de 19.865.758 bolivianos y está compuesta de la siguiente forma: el 62,2 por ciento (12.346.642 bolivianos) corresponde a Crédito de Consumo, 32,8 por ciento (6.522.447 bolivianos) a Microcrédito y 5,0 por ciento (996.670 bolivianos) a Crédito de Vivienda.

En la gestión 2014 la cartera de créditos fue de 14.998.974 bolivianos lo que significa que a la gestión 2015 se tuvo un crecimiento de 32,4 por ciento.

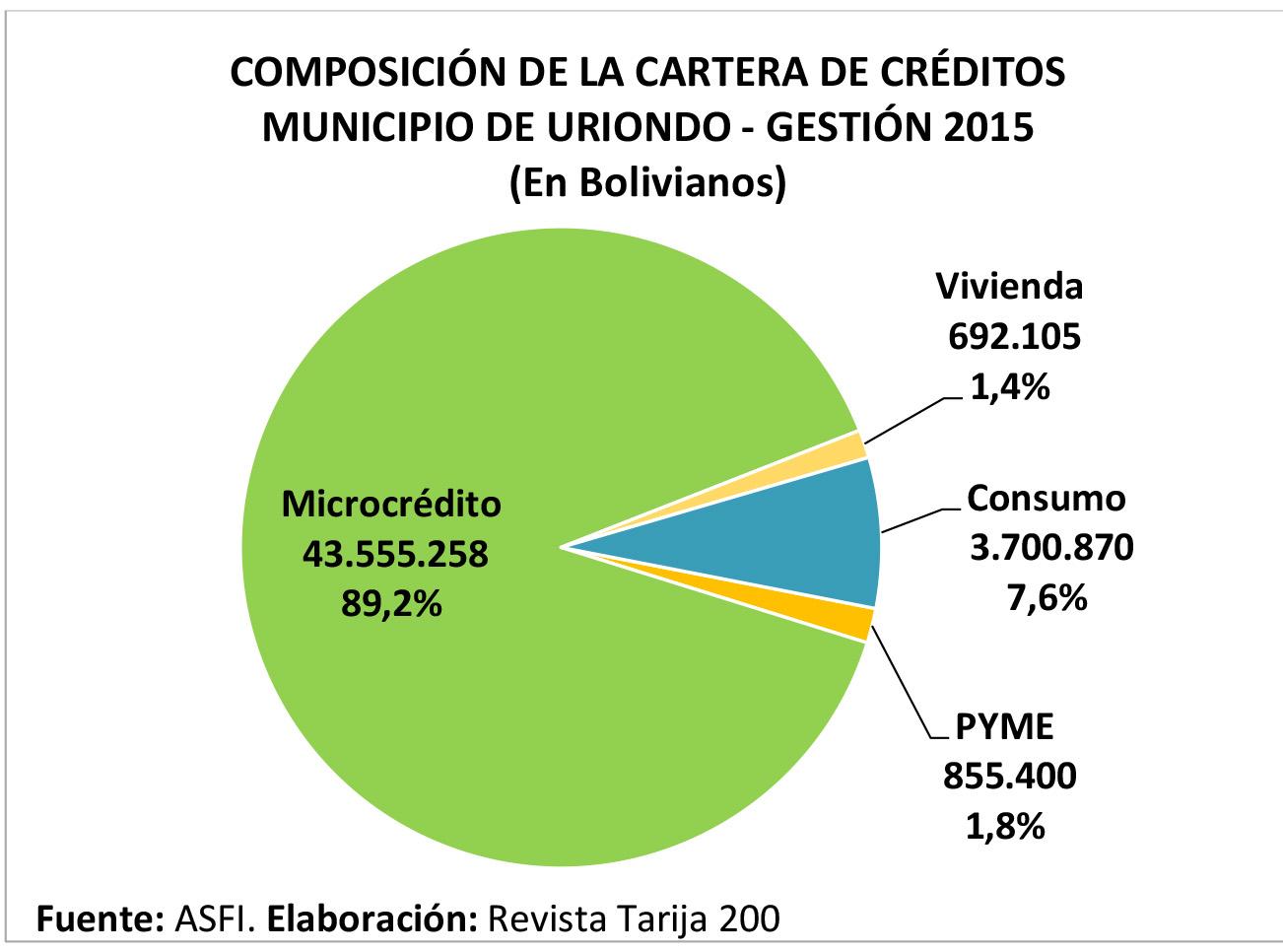

La cartera de créditos del municipio de Uriondo a la gestión 2015 es de 48.803.634 bolivianos y está compuesta de la siguiente forma: el 89,2 por ciento (43.555.258 bolivianos) corresponde a Microcrédito, 7,6 por ciento (3.700.870 bolivianos) a Crédito de Consumo, 1,8 por ciento (855.400 bolivianos) a Crédito PYME y 1,4 por ciento (692.105 bolivianos) a Crédito de Vivienda.

En la gestión 2014 la cartera de créditos fue de 41.115.321 bolivianos lo que significa que a la gestión 2015 se tuvo un crecimiento de 18,7 por ciento.

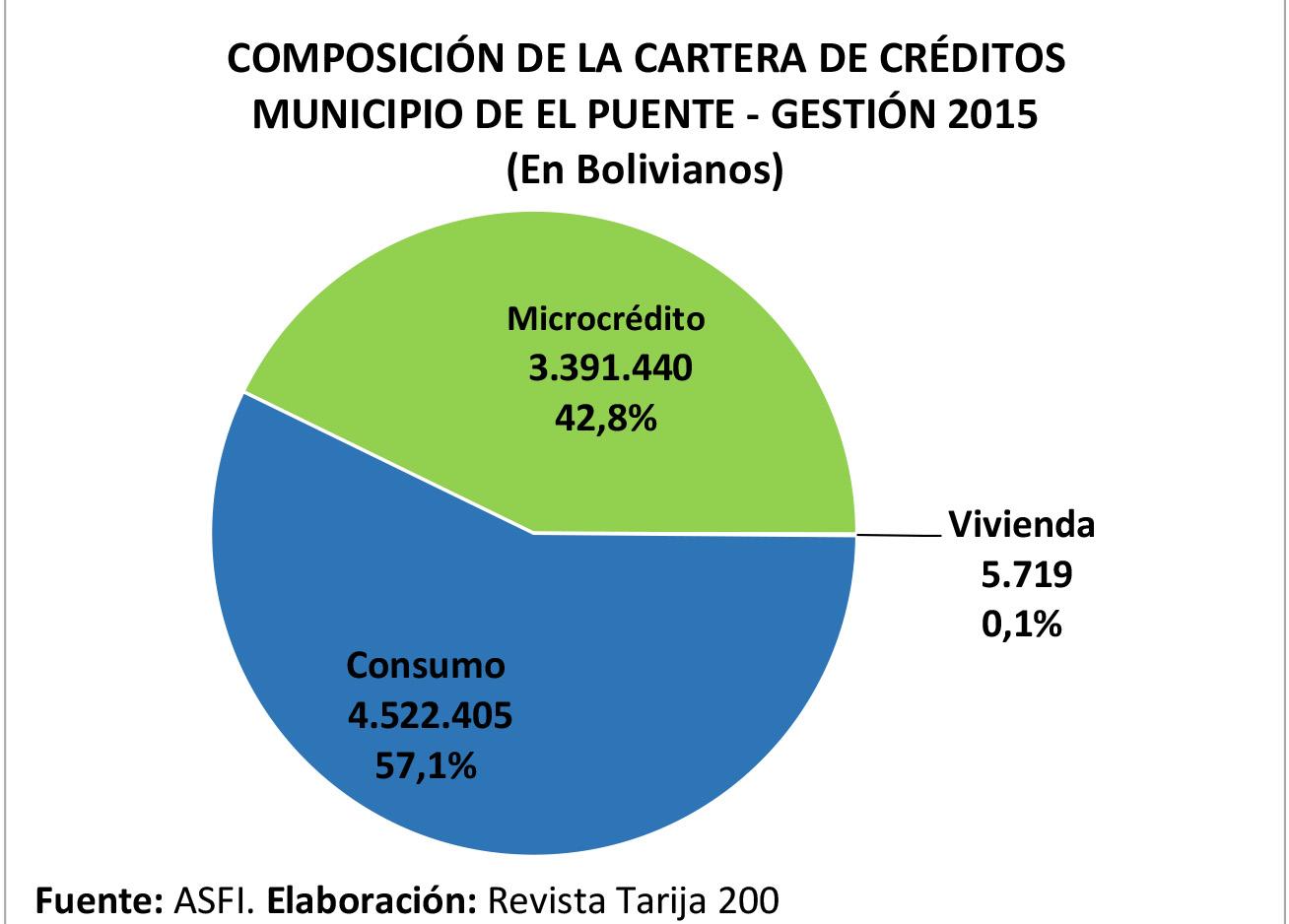

La cartera de créditos de El Puente a la gestión 2015 es de 7.919.565 bolivianos y está compuesta de la siguiente forma: el 57,1 por ciento (4.522.405 bolivianos) corresponde a Crédito de Consumo, 42,8 por ciento (3.391.440 bolivianos) a Microcrédito y 0,1 por ciento (5.719 bolivianos) a Crédito de Vivienda.

En la gestión 2014 la cartera de créditos fue de 6.156.646 bolivianos lo que significa que a la gestión 2015 se tuvo un crecimiento de 28,6 por ciento.

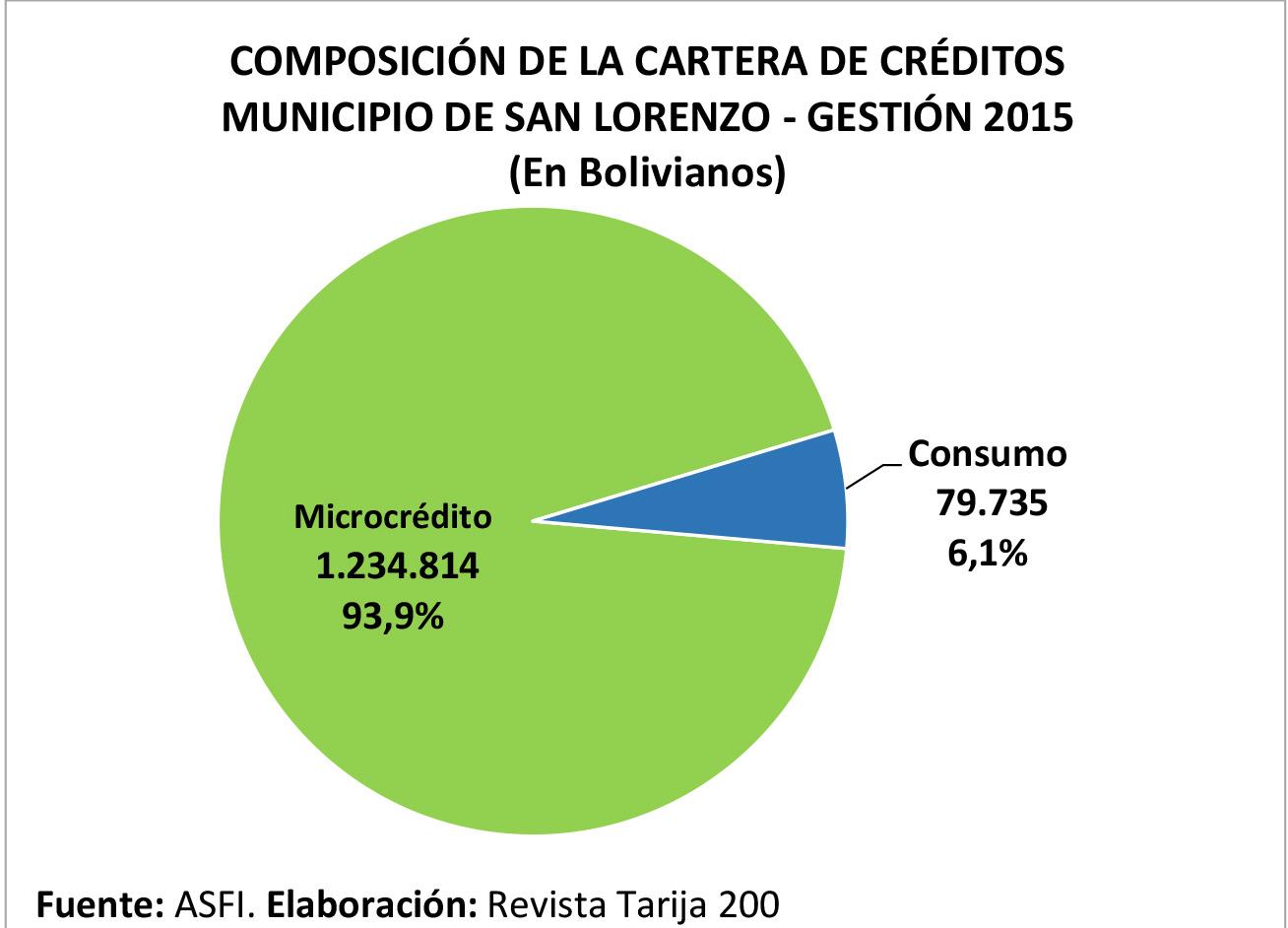

La cartera de créditos de San Lorenzo a la gestión 2015 es de 1.314.548 bolivianos y está compuesta de la siguiente forma: el 93,9 por ciento (1.234.814 bolivianos) corresponde a Microcrédito, y 6,1 por ciento (79.735 bolivianos) a Crédito de Consumo.

En la gestión 2014 la cartera de créditos fue de 8.520.796 bolivianos lo que significa que a la gestión 2015 se tuvo un decrecimiento de 84,6 por ciento.

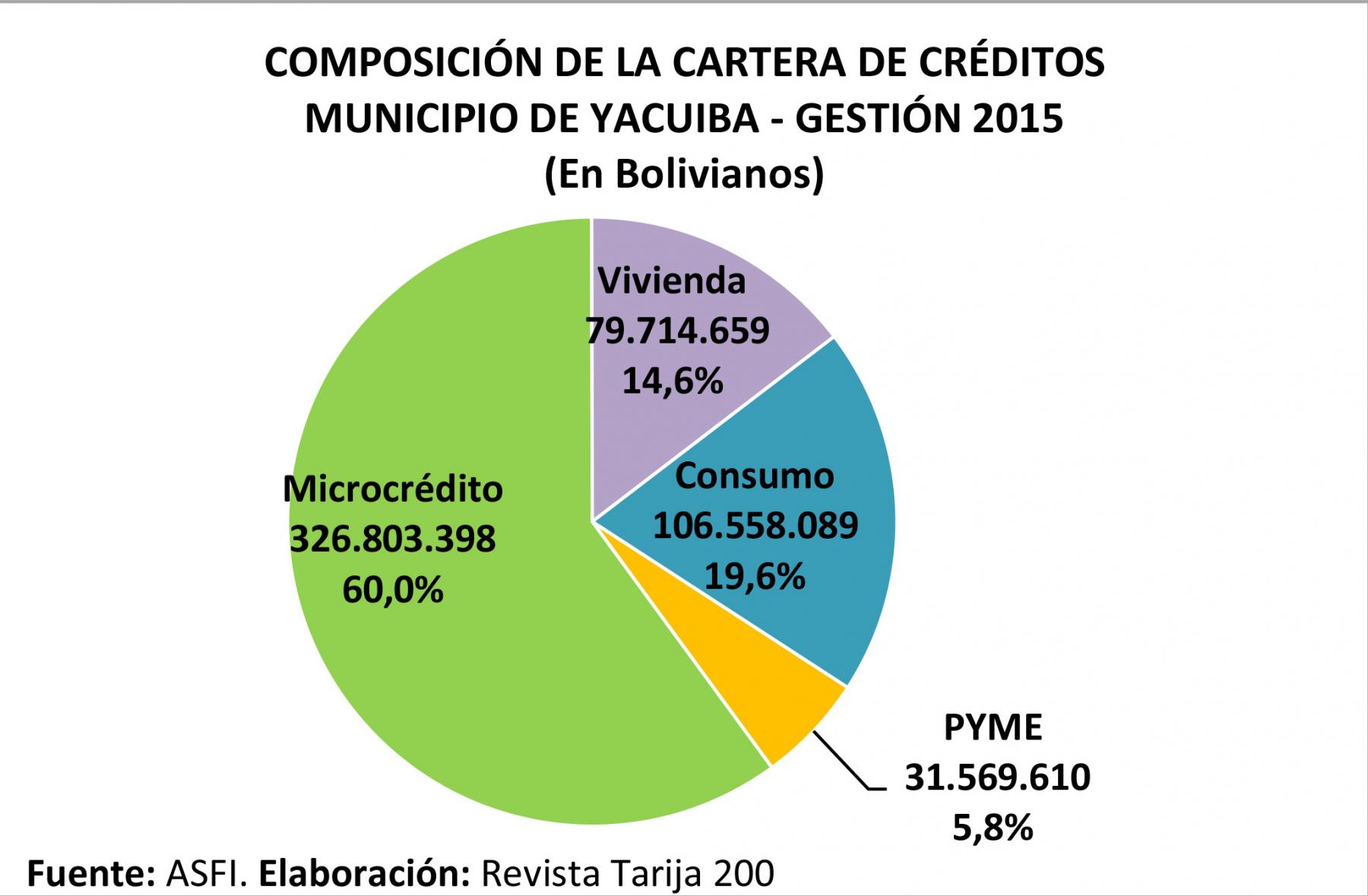

La cartera de créditos de Yacuiba a la gestión 2015 es de 544.645.755 bolivianos y está compuesta de la siguiente forma: el 60,0 por ciento (326.803.398 bolivianos) corresponde a Microcrédito, 19,6 por ciento (106.558.089 bolivianos) a Crédito de Consumo, 14,6 por ciento (79.714.659 bolivianos) a Crédito de Vivienda y 5,8 por ciento (31.569.610 bolivianos) a Crédito PYME.

En la gestión 2014 la cartera de créditos fue de 458.312.892 bolivianos lo que significa que a la gestión 2015 se tuvo un crecimiento de 18,8 por ciento.

La cartera de créditos de Villa Montes a la gestión 2015 es de 173.251.441 bolivianos y está compuesta de la siguiente forma: el 65,1 por ciento (112.682.357 bolivianos) corresponde a Microcrédito, 14,8 por ciento (25.632.387 bolivianos) a Crédito de Consumo, 12,1 por ciento (21.016.140 bolivianos) a Crédito de Vivienda y 8,0 por ciento (13.920.557 bolivianos) a Crédito PYME.

En la gestión 2014 la cartera de créditos fue de 148.953.041 bolivianos lo que significa que a la gestión 2015 se tuvo un crecimiento de 16,3 por ciento.

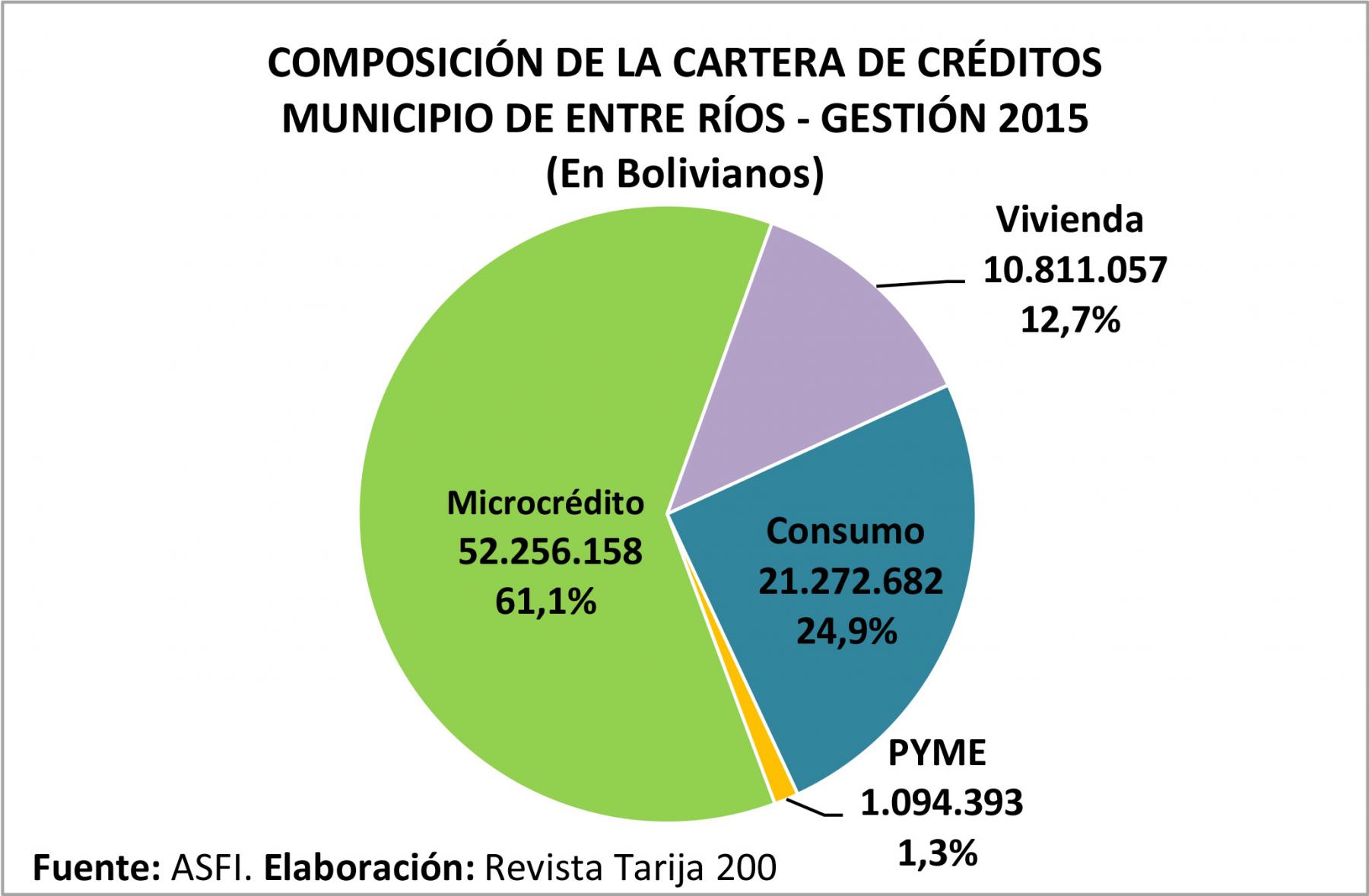

La cartera de créditos de Entre Ríos a la gestión 2015 es de 85.434.291 bolivianos y está compuesta de la siguiente forma: el 61,1 por ciento (52.256.158 bolivianos) corresponde a Microcrédito, 24,9 por ciento (21.272.682 bolivianos) a Crédito de Consumo, 12,7 por ciento (10.811.057 bolivianos) a Crédito de Vivienda y 1,3 por ciento (1.094.393 bolivianos) a Crédito PYME.

En la gestión 2014 la cartera de créditos fue de 69.023.209 bolivianos lo que significa que a la gestión 2015 se tuvo un crecimiento de 23,8 por ciento.

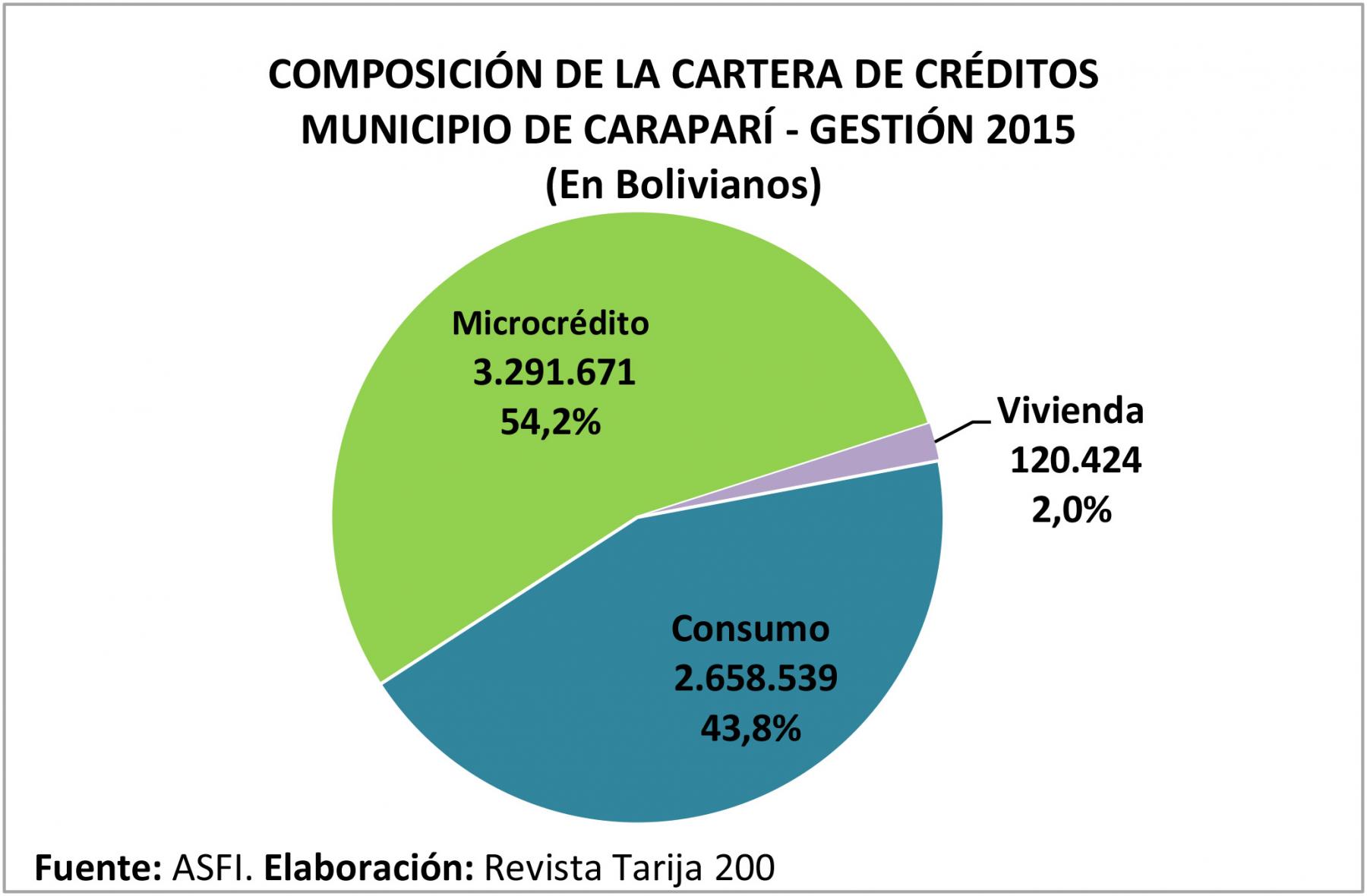

La cartera de créditos del municipio de Caraparí a la gestión 2015 es de 6.070.634 bolivianos y está compuesta de la siguiente forma: el 54,2 por ciento (3.291.671 bolivianos) corresponde a Microcrédito, 43,8 por ciento (2.658.539 bolivianos) a Crédito de Consumo y 2,0 por ciento (120.424 bolivianos) a Crédito de Vivienda.

En la gestión 2014 la cartera de créditos fue de 9.067.912 bolivianos lo que significa que a la gestión 2015 se tuvo un decrecimiento de 33,1 por ciento.

Artículos relacionados