Desempeño de la Cartera de Crédito

El Gran Chaco es la segunda región con mayor participación en la cartera de crédito del departamento de Tarija

La evolución de la cartera de crédito concedida por las entidades a las empresas y a las familias desempeña un papel importante en el desarrollo económico de cualquier región. En estas condiciones, es oportuno conocer la composición y el comportamiento de la cartera de crédito, es por ello que en este apartado se pretende analizar la cartera de crédito de la provincia Gran Chaco en el periodo 2015 – 2016. Datos que son otorgados por la Autoridad de Supervisión del Sistema Financiero (ASFI).

A diciembre de 2016, la cartera de crédito del departamento de Tarija alcanzó un total de Bs. 5.781.175.299. Cercado destaca con el 74,31% lo que significa Bs. 4.296.017.041, Gran Chaco participa con el 15,92% esta cifra implica Bs. 920.425.550, convirtiéndose en la segunda provincia con mayor participación, eso quiere decir que solo estas dos provincias conforman el 90,23% del total de la cartera del departamento y el 9,77% restante se encuentra distribuido en el resto de las provincias.

Es así que en los últimos años se ha evidenciado una fuerte expansión del crédito en la provincia Gran Chaco, en esta perspectiva, el año 2015 contaba con un saldo Bs. 723.967.830, el cual ascendió a Bs. 920.425.550 en 2016, esto representa un incremento de 27,14% en la cartera de esta provincia. Ver Cuadro N°1

Composición de la cartera de crédito en el Gran Chaco

Composición de la cartera de crédito en el Gran Chaco

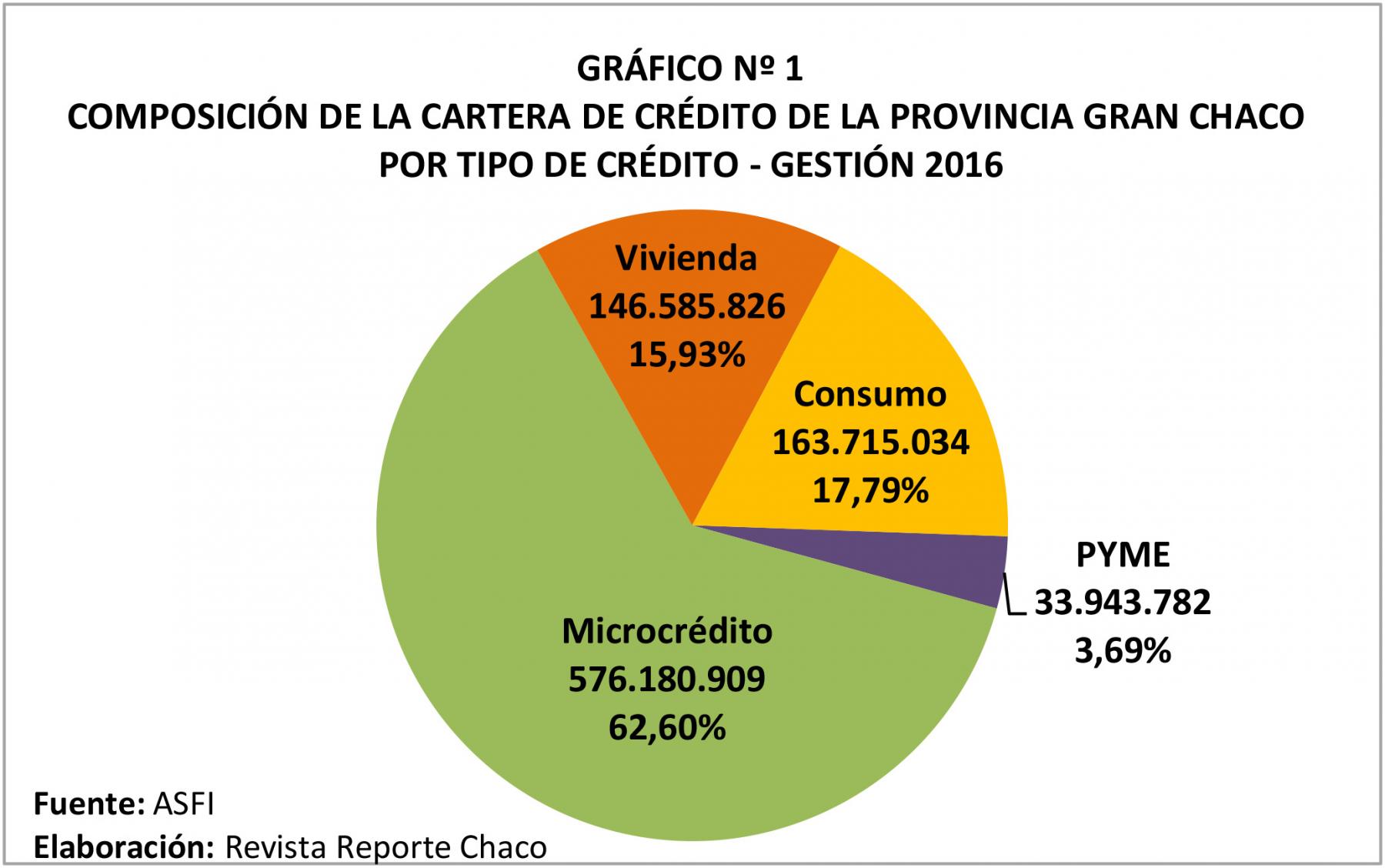

La cartera de crédito de la provincia Gran Chaco está compuesta por cuatro tipos de crédito. El microcrédito que representa el 62,60% que equivale a Bs. 576.180.909, el crédito de consumo que representa el 17,79% con un monto igual a Bs. 163.715.034, el crédito de vivienda que representa el 15,93% que en términos monetarios es igual a Bs. 146.585.826 y el crédito PYME que representa el 3.69% lo que significa un saldo de Bs. 33.943.782. Ver Gráfico N° 1.

Se puede evidenciar que el microcrédito tiene el mayor saldo de la cartera de créditos chaqueña, de acuerdo al economista en sector financiero y desarrollo productivo, Virginio Ávila, quien expresa que por una parte, el destino del microcrédito está orientado al sector comercio y servicios, situación que puede reflejar que la economía de las familias chaqueñas gira fuertemente a nivel de pequeñas unidades que solicitan préstamos, muchos de subsistencia vinculados a créditos comerciales y de servicio.

Por otro lado, otra explicación posible es que los créditos están siendo reclasificados por la Ley del Sistema Financiero, es decir que las que antes estaban como PYMES fueron reclasificadas como Microcréditos, porque al figurar como PYMES las instituciones financieras con carteras de crédito se obligan a prestar a tasas más bajas de interés. Entonces posiblemente están reclasificadas como micro para poder cobrarles un interés mayor y compensar algunos costos adicionales.

Cartera de crédito del gran chaco por municipio y tipo de crédito en el periodo 2015 - 2016

Del total de la cartera obtenida en el año 2016, el 74,37% corresponde al municipio de Yacuiba con Bs. 684.513.598, convirtiéndose en el municipio de mayor participación del Chaco, por otro lado el 25,00% pertenece a Villa Montes lo que significa Bs. 230.144.167 y Caraparí concentra el 0,63%, es decir Bs. 5.767.786.

La cartera de crédito de Yacuiba registró en 2015 Bs. 544.645.755, monto que se incrementó a Bs. 684.513.598 en 2016, logrando una tasa de crecimiento de 25,68% en esta región. Ver Cuadro N°1. De esta manera, la cartera de este municipio a diciembre de 2016 se compone por el microcrédito con una participación de 61,12%; le sigue el crédito de consumo con el 18,40%, luego el crédito de vivienda con el 17,11% y finalmente el crédito PYME participa con el 3,37%. Ver Gráfico N°2.

Asimismo, para 2015 la cartera de Villa Montes se elevó considerablemente de Bs. 173.251.441 a Bs. 230.144.167 en 2016, que en términos porcentuales significa un incremento de 32,84%, destaca en el año 2016 la participación del microcrédito con el 68,00%, el crédito de consumo con el 14.49%, el crédito de vivienda con el 12,79% y el crédito PYME llega al 4,72% del total de la cartera.

Asimismo, para 2015 la cartera de Villa Montes se elevó considerablemente de Bs. 173.251.441 a Bs. 230.144.167 en 2016, que en términos porcentuales significa un incremento de 32,84%, destaca en el año 2016 la participación del microcrédito con el 68,00%, el crédito de consumo con el 14.49%, el crédito de vivienda con el 12,79% y el crédito PYME llega al 4,72% del total de la cartera.

Caraparí a diciembre de 2016 registró una cartera de Bs. 5.767.786, cifra inferior a la de 2015 que presentó Bs. 6.070.634 al cierre de su gestión, situación que representa un decremento de 4,99%. La cartera de este municipio se encuentra compuesta por tres tipos de crédito, en el cual el crédito que domina es el de consumo con una participación de 76,69%, seguido por el microcrédito con el 22,87% y de último lugar el crédito de vivienda con el 0.44%. Ver Gráfico N°2.

Artículos relacionados