Cartera de Crédito en el Gran Chaco Gestión 2014 - 2015

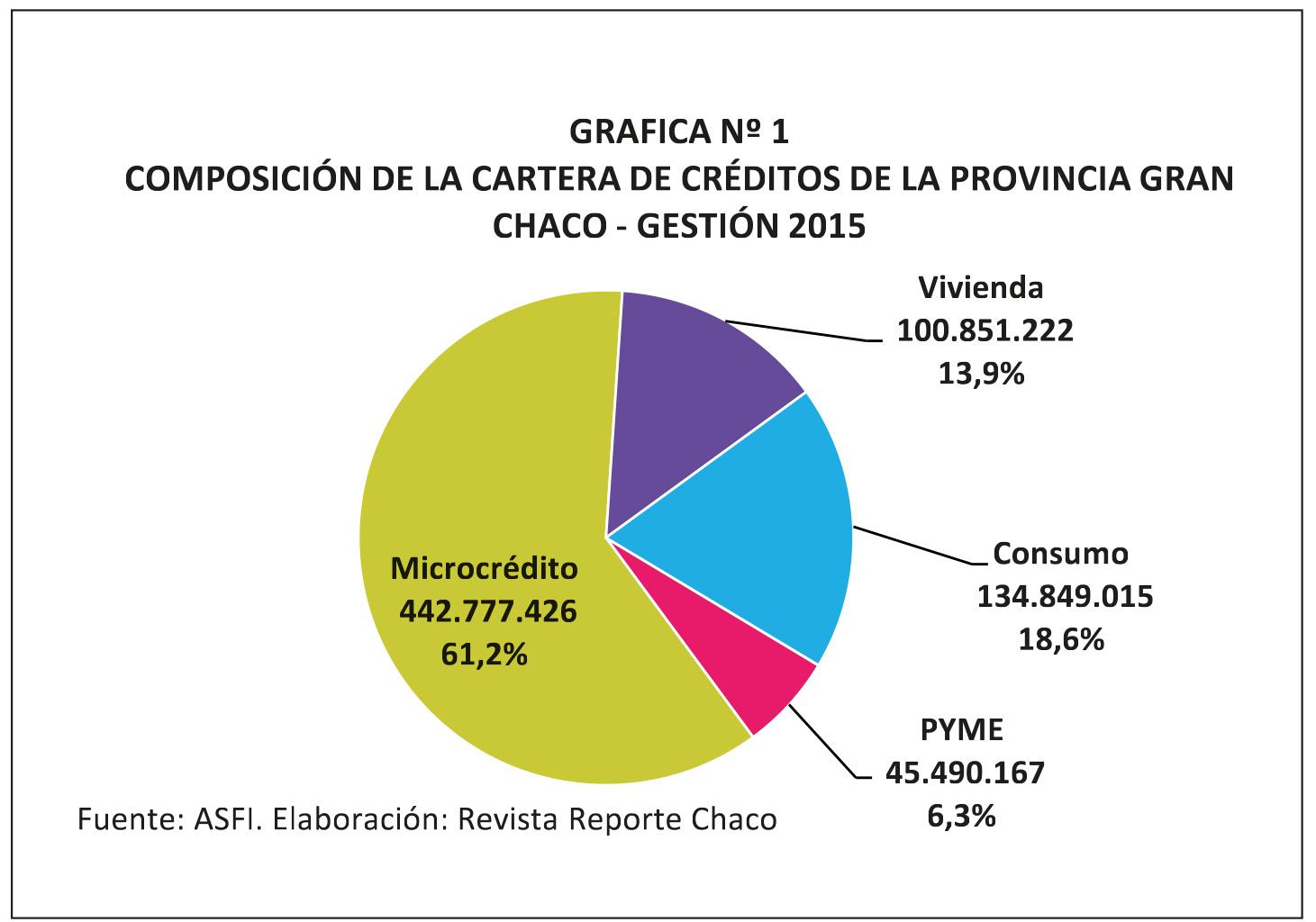

El 61,2% corresponde al microcrédito

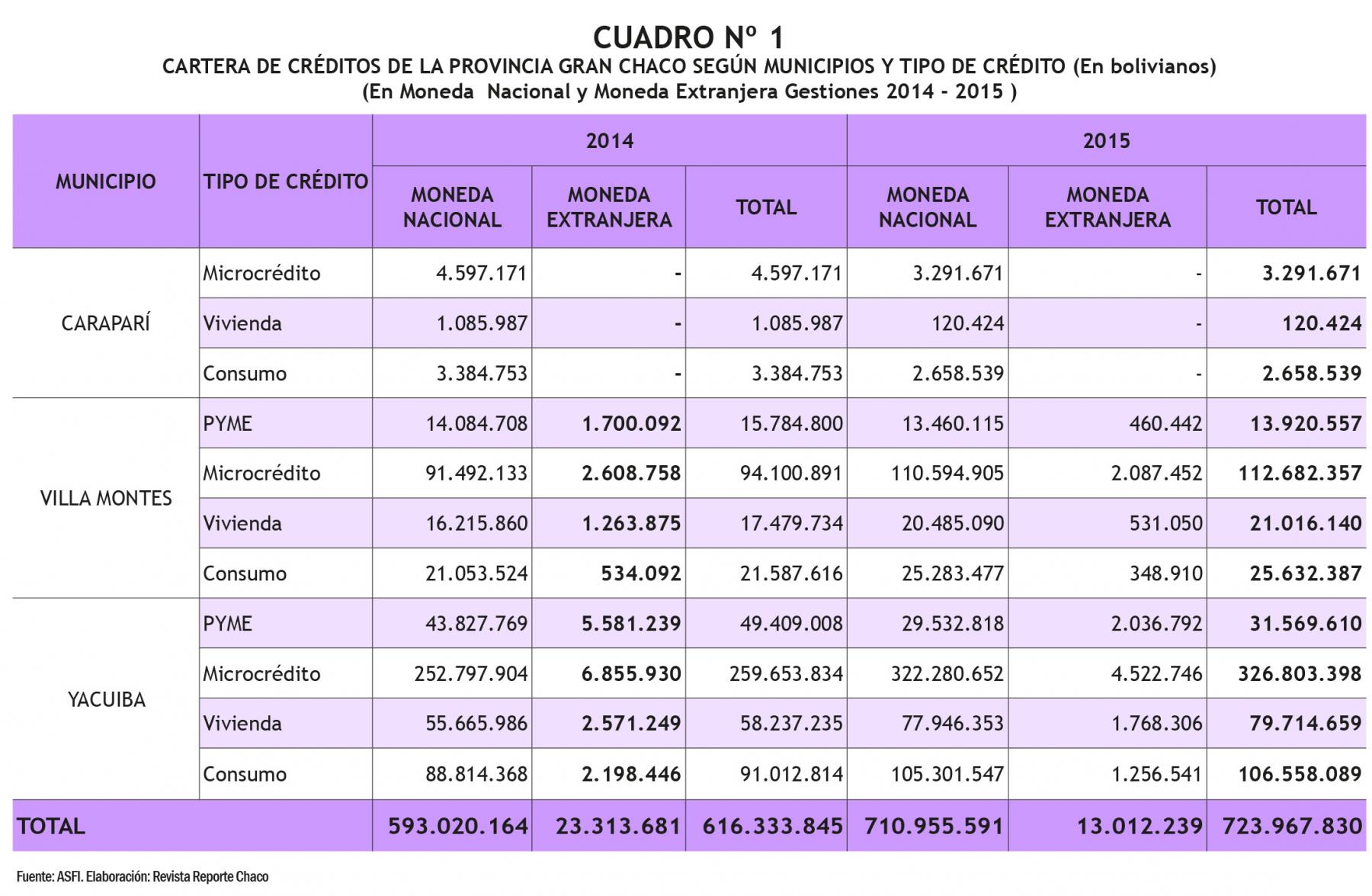

Según información oficial de la Asfi, la cartera de créditos en la provincia Gran Chaco para la gestión 2015 fue de 723.967.830 bolivianos, este saldo presenta un crecimiento del 17,5% respecto al 2014, que registró 616.333.845 bolivianos. Ver cuadro Nº 1.

Al momento de adquirir un crédito los consumidores financieros prefieren la moneda nacional, tal como se observa en el cuadro Nº 1, puesto que del saldo total de la cartera de créditos de la gestión 2015, solo el 1,8% fue en moneda extranjera y el 98,2% en moneda nacional.

Composición de la cartera de créditos en la Provincia Gran Chaco

La cartera de créditos de la provincia Gran Chaco está compuesta por cuatro tipos de créditos, el microcrédito que representa el 61,2% (442.777.426 Bs), el crédito de vivienda tiene el 13,9% (100.851.222 Bs), el crédito de consumo con el 18,6% (134.849.015 Bs) y el crédito PYME con el 6,3% (45.490.167 Bs). Ver Gráfica Nº 1.

El microcrédito es el que tiene mayor saldo de la cartera de créditos chaqueña. Este tipo de crédito refleja la economía de las familias chaqueñas, donde predominan los comercios y los negocios familiares, asimismo es el más requerido por su fácil accesibilidad y rápido acceso al mismo.

El segundo tipo de crédito con mayor saldo es el de consumo llegando a más de 134 millones de bolivianos en la provincia Gran Chaco.

Composición de la cartera de créditos en los municipios chaqueños

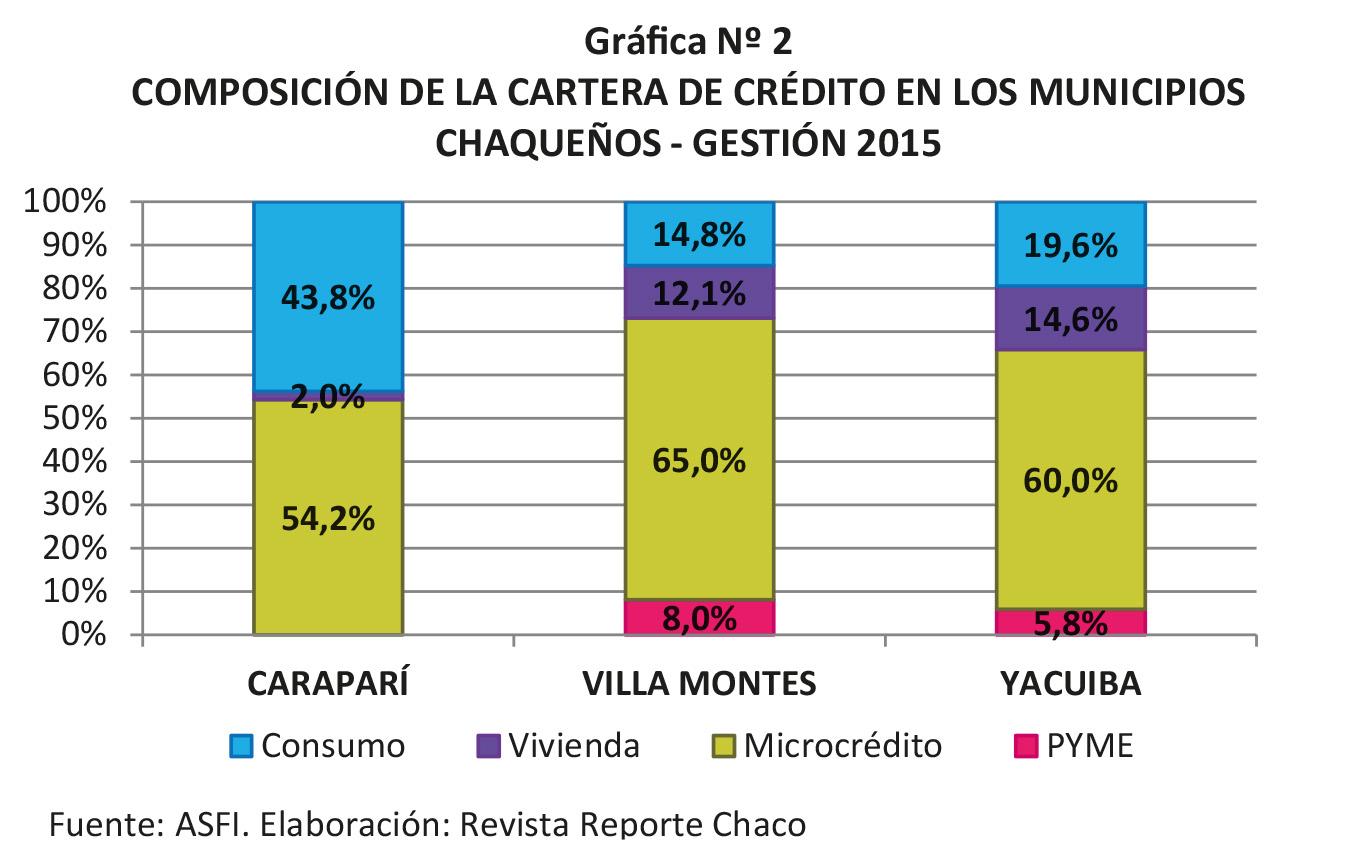

El comportamiento de la cartera de créditos en cada municipio chaqueño es similar, el microcrédito es el que tiene mayor saldo, le sigue el crédito de consumo, en tercer lugar está el crédito de vivienda y el crédito pyme, es el que tiene el menor saldo, sin embargo en el municipio de Caraparí no se registra este tipo de crédito.

El saldo de la cartera de créditos del municipio de Caraparí a diciembre de 2015 estaba compuesto por el 54,2% del microcrédito; 43,8% del crédito de consumo y el 2% del crédito de vivienda.

En Villa Montes, la cartera de créditos estaba compuesta por el 65% de microcrédito, 14,8% del crédito para consumo, 12,1% del crédito para vivienda y el 8% corresponde al crédito PYME.

El saldo de la cartera de créditos de Yacuiba estaba compuesto por el 60% de microcrédito, el 19,6% del crédito para consumo, 14,6% del crédito para vivienda y el 5,8% por el crédito PYME.

Haciendo una comparación entre los tres municipios tenemos que el microcrédito es más alto en el municipio de Villa Montes, por otro lado el municipio de Caraparí tiene el mayor saldo de crédito de consumo respecto a los demás (en porcentajes), y Yacuiba tiene el mayor saldo del crédito de vivienda en comparación a los demás. Ver grafica Nº 2.

Artículos relacionados