Cartera de microcrédito del departamento de Tarija por municipio Gestión 2015 - 2016

En este apartado se exponen los resultados de la cartera de microcrédito por municipio de la gestión 2015 y 2016, la cual fue otorgada por la Autoridad de Supervisión del Sistema Financiero (ASFI) con el fin de conocer la dinámica del microcrédito en el departamento de Tarija.

Según la ASFI la cartera de créditos está divida en cinco tipos de créditos, la proporción de cada uno de estos en el departamento para la gestión 2016 fue de: 11,11% PYME, 40,72% Microcrédito, 27,69% Vivienda, 15,33% Consumo y 5,15% Empresarial. En la gestión 2016 el microcrédito es el crédito que tiene mayor cartera en el departamento llegando al 40,72% lo que representa 2.354.033.359 bolivianos. Este sigue siendo el crédito estrella en Tarija lo que indica que es el de más fácil accesibilidad y se acomoda a las características y necesidades de los prestatarios.

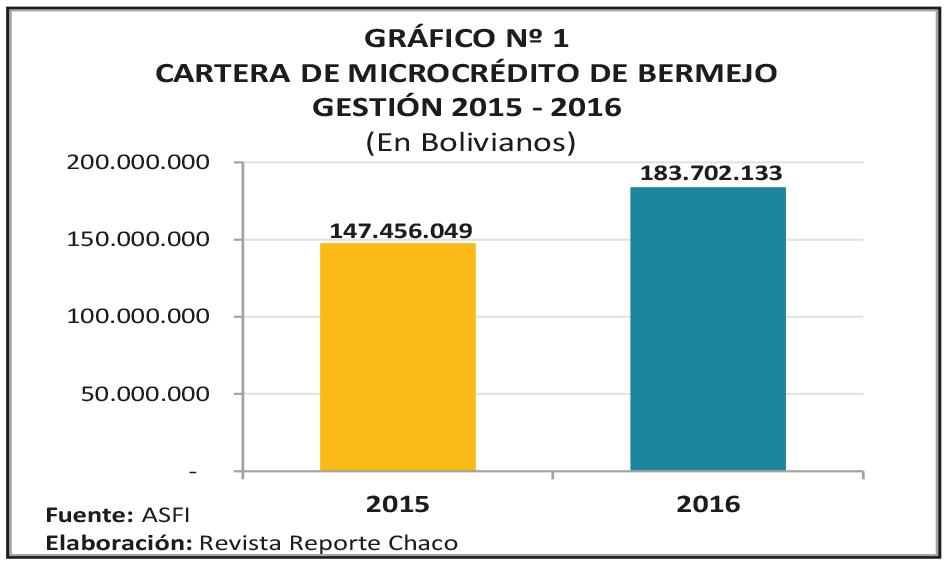

A diciembre de 2016 la cartera de microcrédito de Bermejo fue igual a Bs. 183.702.133, cifra superior en 24,58% a la registrada en diciembre de 2015 que alcanzó un total de Bs. 147.456.049.

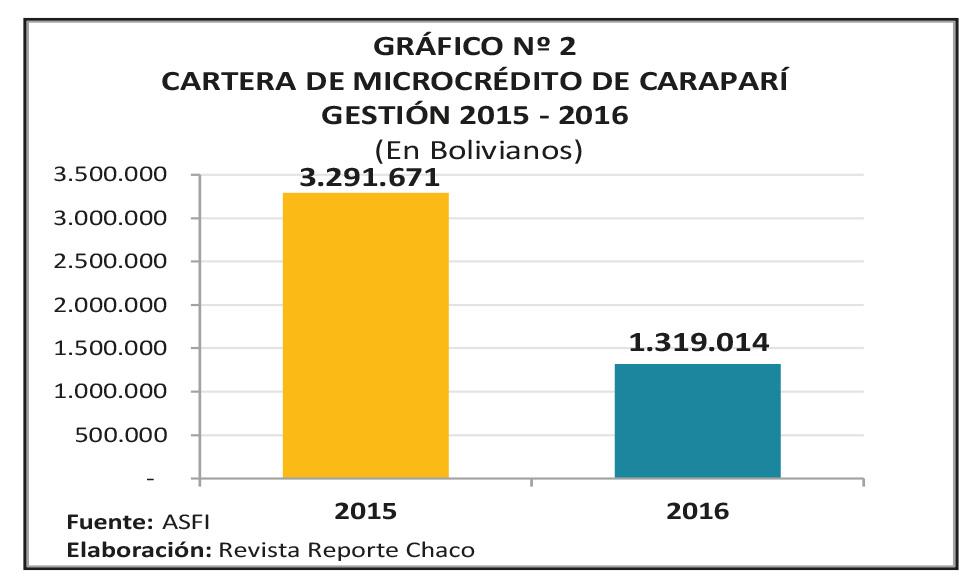

Durante el año 2016, la demanda de microcréditos en Caraparí logro alcanzar una cifra de Bs. 1.319.014, comportamiento que refleja una caída significativa con respecto al año 2015, cuando el microcrédito se ubicaba en Bs. 3.291.671, que en términos porcentuales significa un decremento de 59,93%.

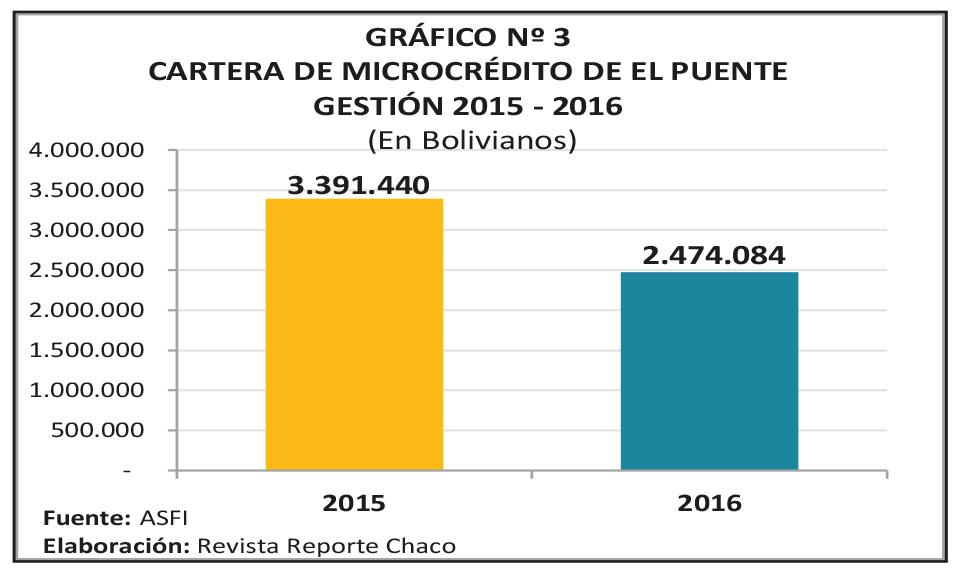

Al año 2016, se observa una reducción de 27,05% en la cartera de microcrédito de El Puente, como consecuencia de la caída registrada de Bs. 3.391.440 el 2015, a 2.474.084 el 2016.

Al año 2016, se observa una reducción de 27,05% en la cartera de microcrédito de El Puente, como consecuencia de la caída registrada de Bs. 3.391.440 el 2015, a 2.474.084 el 2016.

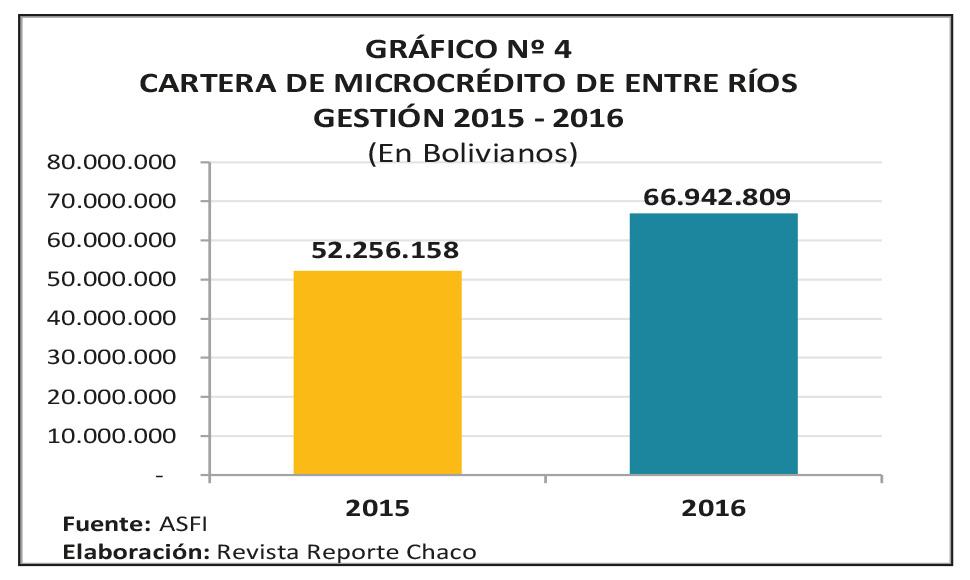

Durante estas dos gestiones las cifras expresaron un crecimiento del microcrédito en el municipio de Entre Ríos, se observa que a diciembre de 2015 tuvo un saldo de Bs. 52.256.158, y a 2016 un saldo de Bs. 66.942.809, que significa un incremento de 28,11% respecto al 2015.

Durante estas dos gestiones las cifras expresaron un crecimiento del microcrédito en el municipio de Entre Ríos, se observa que a diciembre de 2015 tuvo un saldo de Bs. 52.256.158, y a 2016 un saldo de Bs. 66.942.809, que significa un incremento de 28,11% respecto al 2015.

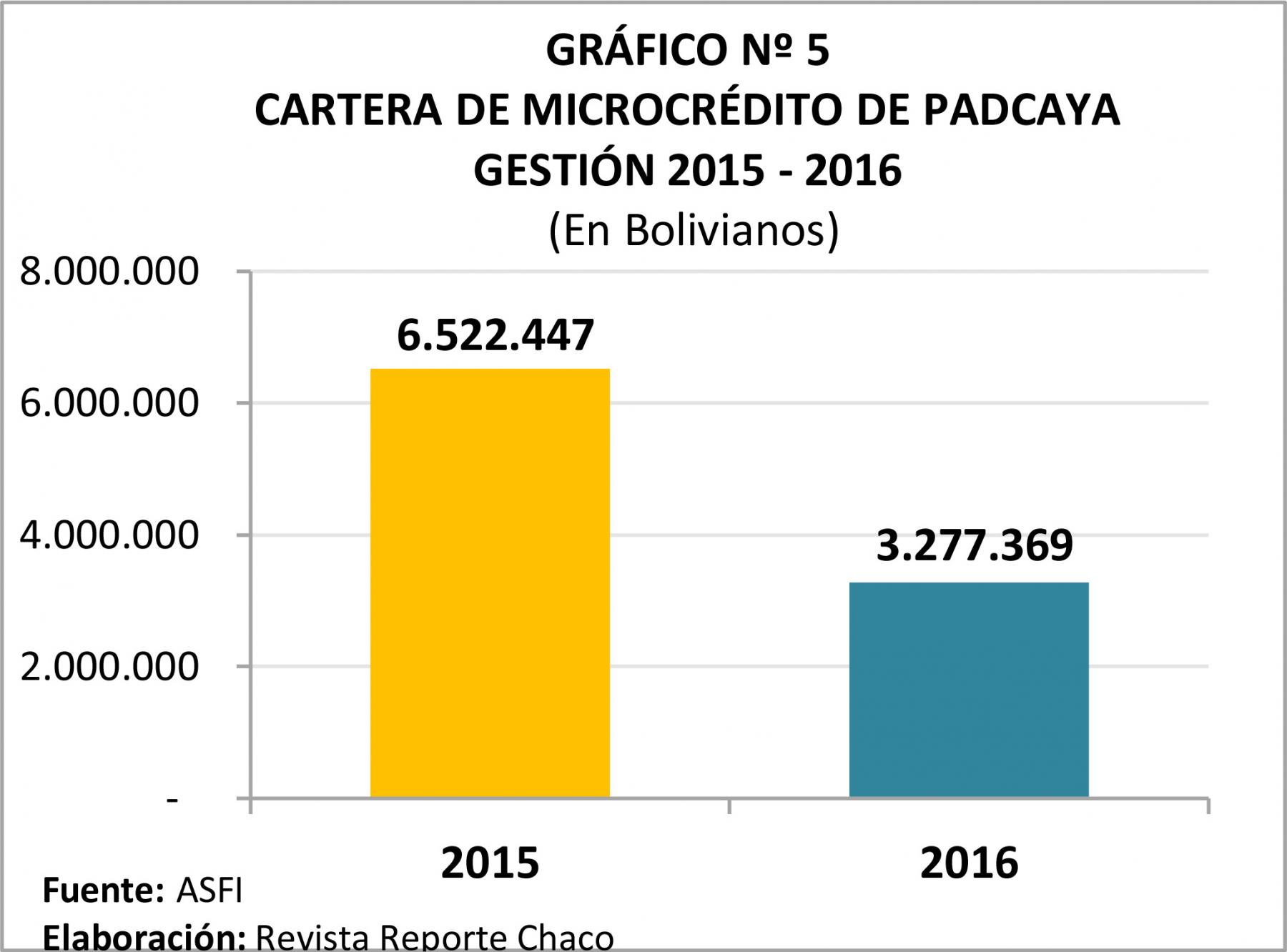

A diciembre de 2016, Padcaya registró una cartera de microcrédito de Bs. 3.277.369, cifra inferior a la gestión 2015 que presentó Bs. 6.522.447 al cierre de su gestión, situación que representa un decremento de 49,75% en la asignación del microcrédito de este municipio.

A diciembre de 2016, Padcaya registró una cartera de microcrédito de Bs. 3.277.369, cifra inferior a la gestión 2015 que presentó Bs. 6.522.447 al cierre de su gestión, situación que representa un decremento de 49,75% en la asignación del microcrédito de este municipio.

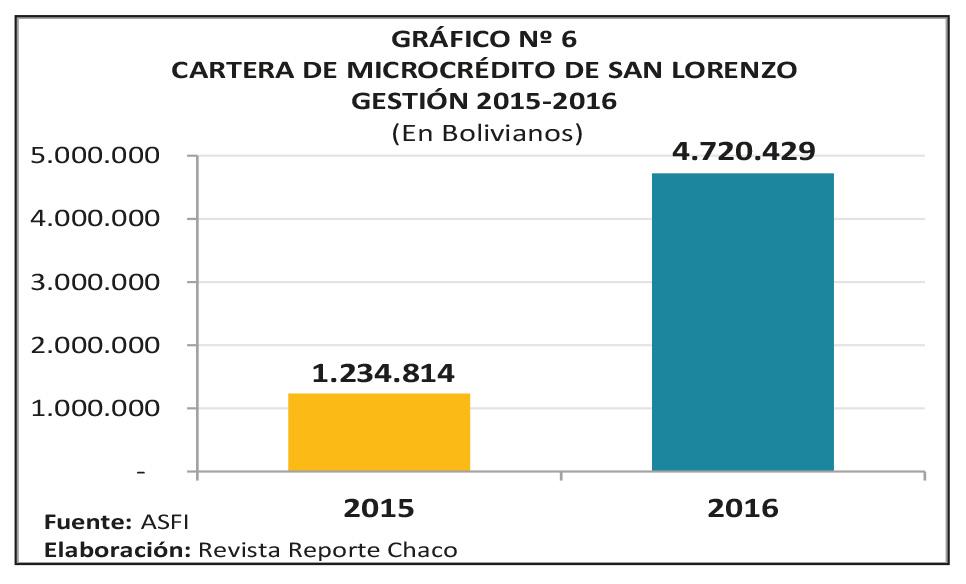

A diciembre de 2016 San Lorenzo presenta un crecimiento acelerado en la demanda del microcrédito respecto al 2015. Así pues, este municipio logró una tasa de crecimiento de 282,28% percibido como la tasa más alta registrada en 2016, pasando de una cartera de microcrédito Bs. 1.234.814 a Bs. 4.720.429.

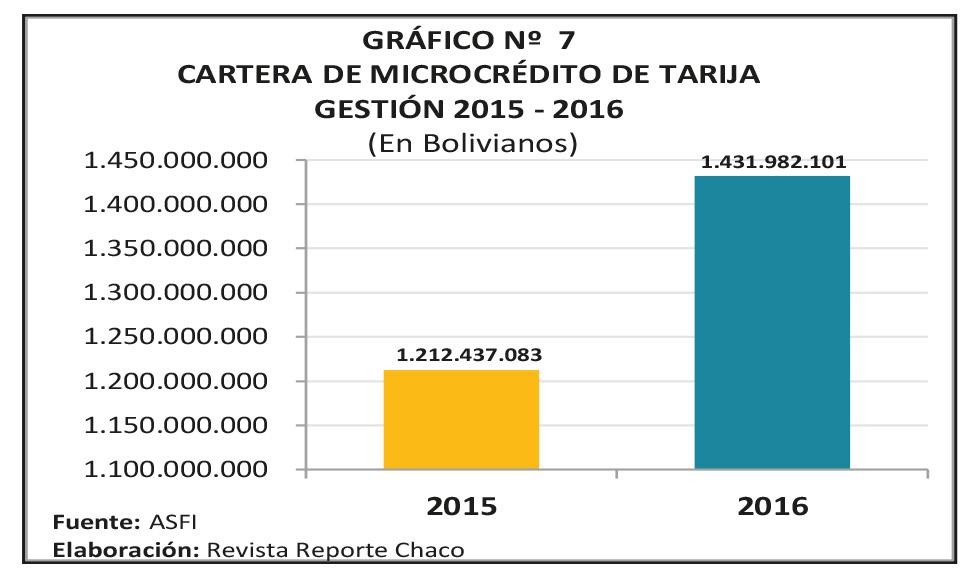

Frente a lo observado se evidencia un crecimiento en el microcrédito del municipio de Tarija, dado que en 2016 registró un saldo de Bs. 1.431.982.101, cifra superior en 18,11% a la registrada en 2015 que fue de Bs. 1.212.437.083.

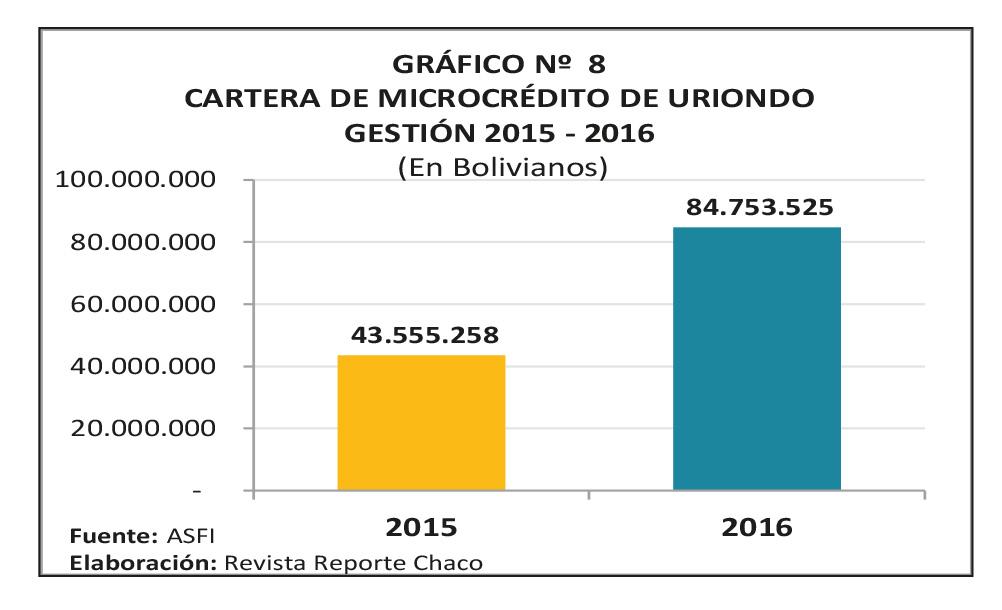

Uriondo al año 2015 contaba con Bs. 43.555.258 como un saldo total en su cartera de microcrédito, monto que ascendió a Bs. 84.753.525 en 2016, esto representa un crecimiento de 94,59% lo que reitera la tendencia creciente de este tipo de crédito.

Uriondo al año 2015 contaba con Bs. 43.555.258 como un saldo total en su cartera de microcrédito, monto que ascendió a Bs. 84.753.525 en 2016, esto representa un crecimiento de 94,59% lo que reitera la tendencia creciente de este tipo de crédito.

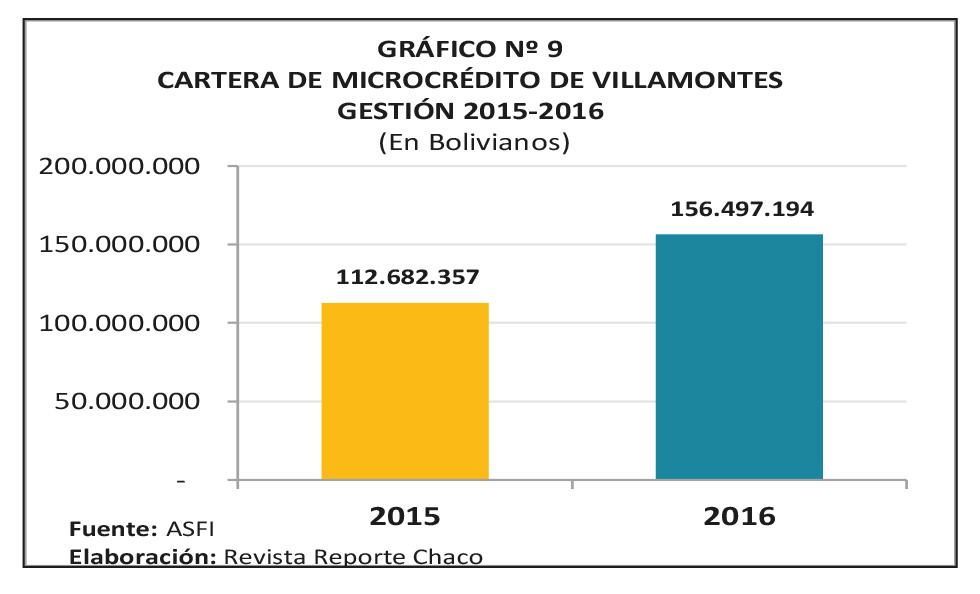

El municipio de Villa Montes presentó de igual manera un notable incremento al 2016, cartera de microcrédito que se acrecentó en un 38,88% respecto al 2015 que tuvo un total de Bs. 112.682.357 llegando a Bs. 156.497.194 en 2016.

El municipio de Villa Montes presentó de igual manera un notable incremento al 2016, cartera de microcrédito que se acrecentó en un 38,88% respecto al 2015 que tuvo un total de Bs. 112.682.357 llegando a Bs. 156.497.194 en 2016.

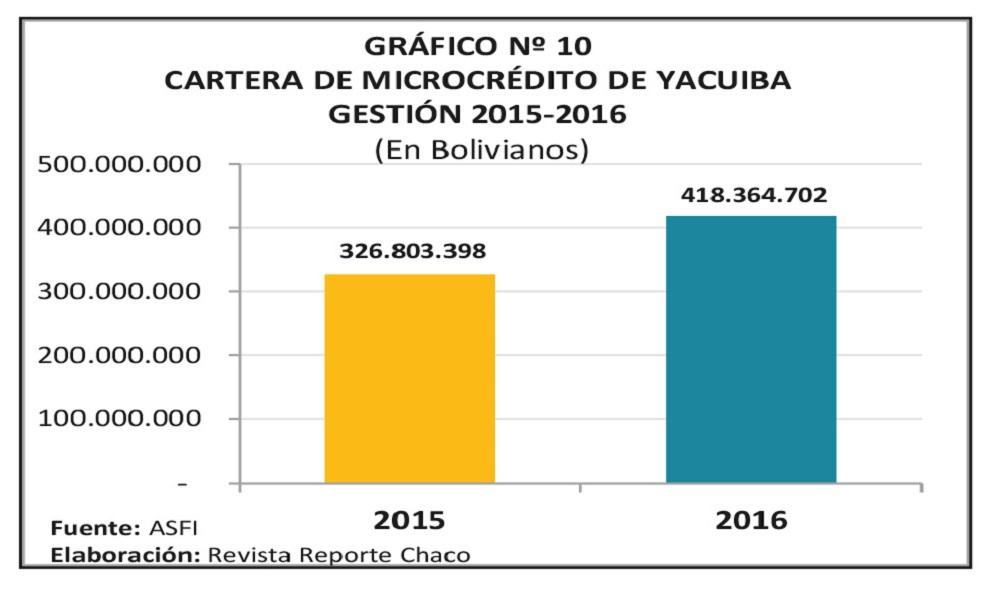

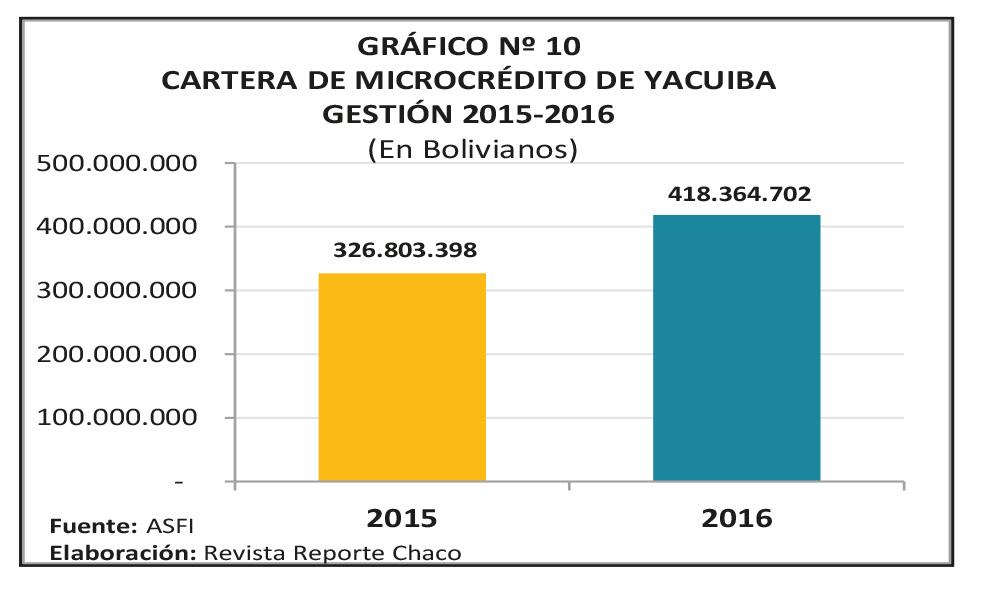

Entre las gestiones 2015 y 2016 la tasa de crecimiento del microcrédito de Yacuiba fue de 28,02%, lo significa que si en 2015 la cartera registró Bs. 326.803.398 en 2016 ese monto ascendió a Bs. 418.634.702.

Entre las gestiones 2015 y 2016 la tasa de crecimiento del microcrédito de Yacuiba fue de 28,02%, lo significa que si en 2015 la cartera registró Bs. 326.803.398 en 2016 ese monto ascendió a Bs. 418.634.702.

En resumen los datos muestran que en las gestiones 2015 y 2016, los municipios que expresaron un mayor crecimiento en la demanda por nuevos microcréditos fueron: San Lorenzo que obtuvo una tasa de crecimiento de 282,28%, Uriondo obtuvo una tasa de crecimiento de 94,59% y Villa Montes que registró una tasa positiva de 38,88%. Estos son los tres municipios que presentaron un mayor incremento en su cartera de microcrédito. Le siguen en orden de crecimiento Entre Ríos con 28,11%, Yacuiba 28,02%, Bermejo con 24,58%, y Cercado con 18,11%. Por otro lado se observa una reducción en la cartera de microcrédito con respecto al 2015 de los siguientes municipios: El Puente con un decrecimiento de 27,05%, Padcaya con 49,75%, y Caraparí con una tasa negativa de 59,93%.

En resumen los datos muestran que en las gestiones 2015 y 2016, los municipios que expresaron un mayor crecimiento en la demanda por nuevos microcréditos fueron: San Lorenzo que obtuvo una tasa de crecimiento de 282,28%, Uriondo obtuvo una tasa de crecimiento de 94,59% y Villa Montes que registró una tasa positiva de 38,88%. Estos son los tres municipios que presentaron un mayor incremento en su cartera de microcrédito. Le siguen en orden de crecimiento Entre Ríos con 28,11%, Yacuiba 28,02%, Bermejo con 24,58%, y Cercado con 18,11%. Por otro lado se observa una reducción en la cartera de microcrédito con respecto al 2015 de los siguientes municipios: El Puente con un decrecimiento de 27,05%, Padcaya con 49,75%, y Caraparí con una tasa negativa de 59,93%.

El crecimiento que presenta el microcrédito en la mayoría de los municipios es una tendencia que se viene presentando desde las anteriores gestiones, esta una característica que marca la actividad económica alrededor del comercio, puesto que esta actividad necesita rápido movimiento económico.

Artículos relacionados